سایت تخصصی حسابداران خبره ایران

ارائه مطالب تخصصی حسابداری و حسابرسی و قوانینسایت تخصصی حسابداران خبره ایران

ارائه مطالب تخصصی حسابداری و حسابرسی و قوانیندرباره من

سوابق تجربی:

3 سال حسابرسی در سازمان حسابرسی و موسسه حسابرسی خصوصی

20 سال مدیریت مالی و اداری و معاونت مالی و اداری و عضویت در هیات مدیره شرکتها و طراحی سیستم

7 سال تدریس

19 سال انجام کار کارشناسی دادگستری

6 سال سابقه تدریس

ادامه...

سوابق تجربی:

3 سال حسابرسی در سازمان حسابرسی و موسسه حسابرسی خصوصی

20 سال مدیریت مالی و اداری و معاونت مالی و اداری و عضویت در هیات مدیره شرکتها و طراحی سیستم

7 سال تدریس

19 سال انجام کار کارشناسی دادگستری

6 سال سابقه تدریس

ادامه...

نظرسنجی

نظرسنجی

نظرسنجی

روزانهها

همه- می خوای ازدواج کنی ؟ کلیک کن

- مطالب مذهبی ،تربیتی برای جوانان

- سوالات کارشناسی ارشد کلیه رشته ها سال ۸۶تا۹۰ دفترچه راهنما و سوالات کارشناسی ارشد و جواب اونا رو میخوای کلیک کن جانم

- مترجم آنلاین کلمه و متن فارسی به انگلیسی و با مترجم متن یخوای کلیک کن بیا تو

- اگر سلامتی را جستجو می کنید کلیک بفرمائید

- قرآن کتاب خدا

- قرآن شناسی

- اندرزهای نهج البلاغه شامل مطالب بسیار آموزنده

- دیکشنری آنلاین می خوای کلیک کن لطفا دیکشنری آنلاین انگلیسی به فارس و بالعکس آریانپور

- نشانی محاکم قضائی و رفع مشکلات حقوقی

پیوندها

- کانون مجازی حسابداران،حسابرسان و مدیران خبره

- موسسه حسابداری و حسارسی روان پرداز- مطالب علمی و تخصصی حسابداری

- بیا تو -- ببین

- دانلود استانداردهای حسابرسی

- سوالات کارشناسی ارشد حسابداری

- بانک مقالات لاتین حسابداری می خوای کلیک کن - 1600 مقاله حسابداری

- می خوای استانداردهای حسابرسی رو توی پاورپوینت مطالعه ک کلیک کن

- پایگاه قوانین مالیاتی- اگر سوال مالیاتی داری بیا تو

- دیکشنری آنلاین می خوای کیلیک کن

- انتقال تجربیات شخصی به نسل جوان

- نرخ ارز ها ی خارجی رامی خواهید اینجا رو کلیک کنید

- اگر مطالبی انگلیسی در مورد حسابداری مدیریت می خوای کلیک کن

- میخوای نهج البلاغه مطالعه کنی کلیک کنhttp://www.erfan.ir/farsi/nahj/nsm_proj/main.php

- مدیران محترم شرکتها - خدمات حسابداری میخواید؟ کلیک کنید لیست خدماتی که ما ارایه می دهیم

- میخوای استانداردهای مصوب حسابداری را دانلو کنی؟ کلیک کن در نوع مستند استاندارد - استانداردهای مصوب را انتخاب کن

دستهها

- موضوعات عمومی حسابداری 86

- موضوعات حسابرسی 43

- قوانین 122

- آزمونها ی حسابداری 7

- مطالب عمومی 74

- مطالب مذهبی 56

- جملات قصار موفقیت 4

- آگهی و تبلیغات 3

- صورت های مالی اساسی 4

- اصول حسابداری 24

- حسابداری میانه 49

- حسابداری پیشرفته 7

- حسابداری صنعتی 22

- حسابداری پیمانکاری 4

- حسابداری دولتی 10

- ریسک در حسابرسی 6

- حسابداری و حسابرسی شرکتهای کوچک 1

- استاندارد های حسابداری 47

- استانداردهای حسابرسی 1

- دیکشنری حسابداری 1

- نسبتهای مالی 5

- مطالبی برای مدیرا ن عزیز 58

- کدینگ در نرم افزارهای حسابداری 1

- تاریخچه حسابداری 1

- سود و زیان و سود و زیان جامع 1

- گزارشگری و حسابداری صنایع خاص 2

- حسابداری مدیریت 9

- مطالب مدیریتی 110

- مدیریت مالی 65

- بورس و نحوه سرمایه گذاری در آن 21

- جوک 6

- ضرب المثل ها 2

- لطیفه 9

- مطالب پزشکی ؛ سلامتی و تندرستی 18

- روشهای ارزیابی سهام 6

- آموزش اکسل 8

- آموزش کامپیوتر 3

- حسابداری منابع انسانی 1

- حسابداری اعتبارات اسنادی و شرایط 14

- آموزش نحوه سرمایه گذاری 13

- مطالب سیستمی و مرتبط با فن آوری 11

- متفرقه 32

- حسابداری اسلامی و چالشهای آن 5

- مقاله حسابداری حسابرسی ومدیریت 12

- ریسک در حسابداری 7

- حسابرسی 7

- مالیات 55

- قوانین چک 5

- اخبار مهم 9

- آموزش زبان انگلیسی و اصطلاحات آن 7

- داستانهای کوتاه و آموزنده 5

- تستهای حسابرسی 1

- حسابداری استهلاک 1

- قانون روابط موجر و مستاجر 1

- پول و موضوعات مربوط به آن 3

- استراتژی و طرحهای کارآفرینی 1

- کارآفرینی و کسب و کار 6

- مدیریت اسلامی 1

- آموزش زبان انگلیسی 5

- آیین نامه های مربوط به حسابرسی 4

- اساسنامه ها 1

- ازدواج موقت یا صیغه 2

- مطالب قضائی و آدرس محاکم قضائی 5

- زبانهای گزارشگری مالی و انواع آن 1

- مالیات بر ارزش افزوده 1

- ارضا جنسی و مطالب مربوط به آن 6

- فرم ها ی مورد استفاده در امور ما 1

- سوالات و مقالات انگلیسی و ترجمه 1

- موفقیت و عوامل آن 10

- بخشنامه های مالیاتی 1

- روانشناسی 17

- مدیریت استراتژیک 3

- ازدواج موقت 3

- جذب دبیر برای تدریس در منازل 1

- آموزش دروس از ابتدائی تا کنکور 1

- استخدام 11

- کسب و کار 11

- اطلاعیه ها و آزمون ها 1

- توصیه ها 11

- دعاهای صحیفه سجادیه عربی و فارسی 16

- مطالب مذهبی و دینی 7

- ارزیابی سهام 2

- قوانین و بخشنامه های تسهیلات بان 7

- راه و روش پولدار شدن 2

- راه های کاهش هزینه ها 2

- راه های افزایش لذت جنسی 2

- ارائه خدمات حسابداری حسابرسی 5

- فرق مردان و زنان ( ونوسی - مریخی 3

- آموزش حسابداری عملی 1

- آزمون ها 1

- مطالب علمی 10

- آدرس جدید محاکم قضائی 7

- کارشناس رسمی دادگستری 23

- ارزیابی اموال و دارائی و برند 3

- مسائل و قوانین بانکی 1

- انتخاب داور مرضی الطرفین در قراردادها 2

ابر برجسب

تنظیم اظهارنامه مالیاتی خدمات حسابداری افزایش سرمایه مازاد تجدید ارزیابی چک برگشتی خدمات مالیاتی ورشکستگی ارزیابی سهام بورس خدمات حسابرسی آدرس دادسراها آدرس مجتمع های قضائی تحریر دفاتر قانونی حسابداری حسابرسیبرگهها

جدیدترین یادداشتها

همه- فرآیند افزایش سرمایه شرکت

- حق بیمه قراردادهای پیمانکاری

- مالیات بر عایدی سرمایه چیست؟

- فعالسازی رمز پویا پیامکی

- میزان معافیت مالیاتی درآمد اجاره خانه

- آموزش تابع VLOOKUP در اکسل (به زبان ساده)

- آشنایی با استانداردهای بینالمللی گزارشگری مالی (IFRS)

- نحوه محاسبه ریسک و بازده

- ارتباط با جن

- داوری در باب هفتم قانون آیین دادرسی مدنی

- موافقت نامه داوری و شرط آن

- مهلت تسلیم اظهارنامه مالیاتی سال 1402صاحبان مشاغل

- موضوع ماده ۱۸۶ قانون مالیات های مستقیم و تفسیر تبصره های آن

- [ بدون عنوان ]

- [ بدون عنوان ]

نویسندگان

- علی 1210

بایگانی

- آذر 1403 2

- آبان 1403 2

- مهر 1403 1

- تیر 1403 4

- خرداد 1403 6

- فروردین 1403 2

- اسفند 1402 2

- بهمن 1402 2

- دی 1402 2

- آبان 1402 2

- خرداد 1402 1

- خرداد 1401 5

- اردیبهشت 1401 3

- فروردین 1401 6

- بهمن 1400 3

- دی 1400 9

- آذر 1400 2

- اردیبهشت 1400 3

- فروردین 1400 1

- اسفند 1399 3

- دی 1399 4

- آذر 1399 7

- مهر 1399 1

- تیر 1399 2

- فروردین 1399 1

- دی 1398 4

- آذر 1398 5

- آبان 1398 7

- مهر 1398 38

- خرداد 1398 3

- اردیبهشت 1398 7

- فروردین 1398 10

- اسفند 1397 5

- آذر 1397 4

- آبان 1397 4

- تیر 1397 3

- خرداد 1397 4

- اردیبهشت 1397 2

- فروردین 1397 1

- بهمن 1396 33

- دی 1396 1

- مهر 1396 11

- مرداد 1396 2

- تیر 1396 1

- خرداد 1396 4

- اردیبهشت 1396 1

- فروردین 1396 1

- بهمن 1395 11

- دی 1395 2

- آذر 1395 8

- آبان 1395 1

- شهریور 1395 4

- مرداد 1395 5

- تیر 1395 2

- خرداد 1395 23

- اردیبهشت 1395 18

- فروردین 1395 38

- اسفند 1394 18

- آذر 1394 2

- مهر 1394 7

- شهریور 1394 1

- مرداد 1394 3

- خرداد 1394 11

- اردیبهشت 1394 6

- فروردین 1394 9

- اسفند 1393 1

- بهمن 1393 2

- دی 1393 12

- آذر 1393 2

- شهریور 1393 7

- تیر 1393 5

- خرداد 1393 9

- اردیبهشت 1393 2

- فروردین 1393 3

- اسفند 1392 7

- بهمن 1392 7

- دی 1392 1

- آذر 1392 32

- آبان 1392 39

- مهر 1392 10

- مرداد 1392 2

- تیر 1392 5

- خرداد 1392 1

- اسفند 1391 1

- بهمن 1391 4

- دی 1391 13

- آذر 1391 19

- آبان 1391 33

- مهر 1391 9

- شهریور 1391 4

- مرداد 1391 9

- تیر 1391 11

- خرداد 1391 3

- اردیبهشت 1391 9

- دی 1390 9

- آذر 1390 49

- آبان 1390 13

- مهر 1390 6

- شهریور 1390 5

- مرداد 1390 29

- تیر 1390 38

- خرداد 1390 21

- اردیبهشت 1390 2

- فروردین 1390 12

- اسفند 1389 4

- بهمن 1389 4

- آبان 1389 1

- شهریور 1389 33

- مرداد 1389 24

- تیر 1389 14

- خرداد 1389 29

- اردیبهشت 1389 2

- فروردین 1389 3

- اسفند 1388 4

- بهمن 1388 18

- دی 1388 20

- آذر 1388 6

- آبان 1388 6

- مهر 1388 48

- شهریور 1388 152

فرمول جدید محاسبه نرخ سود تسهیلات

توضیحی در خصوص فرمول جدید محاسبه نرخ سود تسهیلات

با مطرح شدن فرمول جدید نرخ سود تسهیلات، بعضا ملاحظه میشود که نگرانیهایی در خصوص افزایش قابل توجه نرخهای سود در روش جدید نسبت به روش قبلی ابراز میشود.

با مطرح شدن فرمول جدید نرخ سود تسهیلات، بعضا ملاحظه میشود که نگرانیهایی در خصوص افزایش قابل توجه نرخهای سود در روش جدید نسبت به روش قبلی ابراز میشود.

دراین زمینه اظهارنظرهای مختلفی صورت میگیرد و برخی اظهار میدارند که با فرمول جدید، نرخ سود تا 5درصد بیشتر محاسبه میشود.

برای آشنایی عموم و بیان علت اصلی تغییر فرمول و مزیتهای فرمول جدید

نسبت به فرمولهای قبلی برای کل جامعه و نظام بانکی، مطالبی در روزنامه

دنیایاقتصاد، شماره ۱۲۲۳، مورخ ۸/۲/۸۶ به چاپ رسید. در آنجا با استدلال و

ارائه ارقام، مشکلات موجود در روش محاسبه فعلی و مزیتهای فرمول جدید برای

کل جامعه بحث شد. در اینجا با ارائه مجدد هر دو فرمول، از طریق محاسبه سود

یک فقره تسهیلات از دو روش، میزان تفاوت اقساط آنها نشان داده خواهد شد.

اما قبل از آن به دو موضوع اشارهای داشته باشیم:

1 - این فرمولها فقط برای محاسبه سود تسهیلاتی است که به صورت اقساطی

دریافت میشوند (عقود مبادلهای) و بنابراین در عقود مضاربه و انواع مشارکت

(عقود غیرمبادلهای) کاربردی ندارد.

۲ - در تسهیلات کوتاهمدت (سهساله و کمتر) تفاوت چندانی بین این دو

فرمول وجود ندارد و تفاوت عمده در تسهیلات بلندمدت است. شایان ذکر است که

متوسط دوره تسهیلات نظام بانکی کشور حدود سه سال است، یعنی درصد قابل توجهی

از تسهیلات نظام بانکی با دوره سهسال و کمتر است.

حال با این توضیح به ارائه دو فرمول میپردازیم:

فرمول کنونی بانکها:

فرمول جدید:

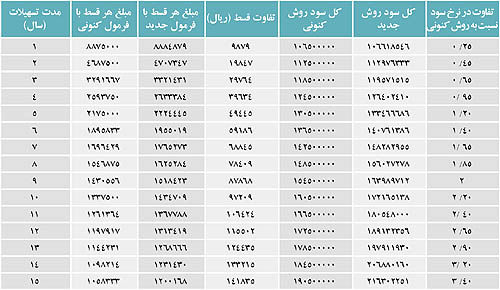

با توجه به دو فرمول فوق، میزان اقساط و تفاوت در آنها را در دو فرمول

فوق برای یک فقره تسهیلات ۱۰۰۰۰۰۰۰۰ریال در دورههای یک الی ۱۵ساله با نرخ

سود ۱۲درصد مقایسه مینماییم.(جدول شماره ۱)

چنانکه ملاحظه میشود، برای تسهیلات یک ساله با اقساط 8875000ریال، تفاوت

در روش جدید و روش فعلی فقط 9879ریال است که این تفاوت در تسهیلات سه ساله

به 29764ریال میرسد. در ستون آخر میزان سود پرداختی با فرمول جدید نسبت

به فرمول کنونی مقایسه و تفاوت نرخ محاسبه شده است. در تسهیلات زیر 5سال،

این افزایش کمتر از یک درصد است. به موازات افزایش مدت تسهیلات، تفاوت نرخ

بیشتر میشود. اما باید توجه داشت، این تفاوت نرخ در دو فرمول در واقع

محاسبه سود بیشتر در فرمول جدید نیست، بلکه به علت کاستی در فرمول کنونی،

میزانی است که در روش فعلی کمتر محاسبه میشود. به عنوان مثال در یک

تسهیلات یکصد میلیونی با نرخ 12درصد (نرخ اسمی) و طول دوره 15سال، نرخ سود

واقعی که از مشتری دریافت میشود (نرخ سود موثر) 6/8درصد است یعنی 4/3درصد

کمتر محاسبه میشود که این ایراد در فرمول جدید مرتفع شده است. همینطور

در تسهیلات کوتاه مدت نیز نرخ موثر دریافتی بانکها در روش کنونی کمتر از

نرخ اسمی تعیین شده است.

نتیجهگیری:

1 -فرمول محاسبه جدید فقط شامل بخشی از تسهیلات بانکی (تسهیلات اقساطی با

عقود مبادلهای) میشود و بر کل تسهیلات نظام بانکی اعمال نخواهد شد.

(عقود غیر مبادلهای را نظیر عقود مشارکت و مضاربه شامل نمیشود.)

۲ -در تسهیلات کوتاه مدت، تفاوت دو فرمول اصلا قابل ملاحظه نمیباشد. حال

آنکه متوسط دوره تسهیلات نظام بانکی حدود سه سال است. پس از این منظر نیز

بخش اندکی از تسهیلات نظام بانکی متاثر میشود.

3 -با توجه به دو موضوع فوق، اعمال فرمول جدید تاثیر چندانی بر کل

مشتریان اعتباری بانکها ندارد و فقط درصد اندکی از این فرمول متاثر خواهند

شد.

۴ -فرمول جدید، نرخ سود موثر را بیشتر از نرخ اسمی محاسبه نمیکند، بلکه

در روش کنونی نرخ سود موثر کمتر از نرخ سود اسمی است. بنابراین در تسهیلات

اقساطی، علیرغم اینکه بانکها با نرخ موثر اسمی سپردهها اقدام به تجهیز

منابع میکنند، اما با نرخهای موثر کمتر از نرخ اسمی تسهیلات اعطا

میکنند. این موضوع علاوه بر سوءاستفادههایی که شرح آن در نوشتار قبلی

(روزنامه دنیای اقتصاد، مورخ ۸/۲/۸۶) آمد، عدم شفافیت در حاشیه سود نظام

بانکی و ارائه ارقام غیردقیق از نرخهای سود تسهیلات و حاشیه سود نظام

بانکی را نیز به همراه دارد.

* کارشناس مسائل بانکی

فرمول جدید سود وامها در بانکهای خصوصی و دولتی

با توجه به اینکه در حال حاضر نحوه محاسبه سود

تسهیلات اعطایی در بانکهای خصوصی و اکثر بانکهای دولتی متفاوت است و به قرار

اطلاع شورای پول و اعتبار و بانک مرکزی جمهوری اسلامی ایران اخیرا نحوه

محاسبه سود بانکهای خصوصی را مورد تایید قرار دادهاند و احتمال دارد

بانکهای دولتی نیز موظف به استفاده از فرمول محاسبه سود بانکهای خصوصی

گردند، ذیلا ضمن ارایه فرمولهای مورد استفاده در بانکها، دو جدول

مقایسهای جهت اطلاع درج گردیده است. با این توضیح که فرمول محاسبه سود در

بانکهای خصوصی و نحوه محاسبه سود در این بانکها مورد تایید کارشناسان

ذیربط میباشد و بانکهای دولتی در حال حاضر سود

کمتری نسبت به سود واقعی از وام گیرندگان دریافت مینمایند.

فرمول محاسبه سود و قسط در بانکهای

خصوصی به قرار زیر است:

فرمول محاسبه سود و قسط در بانکهای دولتی به قرار زیر است:

معادل سازی نرخ سود بانکهای خصوصی و اکثر بانکهای دولتی راه گشای دانستن تفاوت این دو فرمول است. جدول زیر این کار را به اختصار انجام میدهد:

| معادل سازی نرخ سود بانکهای خصوصی و اکثر بانکهای دولتی | ||

| مدت وام |

نرخ سود بانکهای خصوصی |

معادل نرخ سود

در اکثر بانکهای دولتی |

|

20 سال 240 قسط |

17 14 12 |

1 / 25 76 / 19 35 / 16 |

|

10 سال 120 قسط |

17 14 12 |

53 / 21 12 / 17 31 / 14 |

|

5 سال 60 قسط |

17 14 12 |

32 / 19 58 / 15 17 / 13 |

|

3 سال 36 قسط |

17 14 12 |

39 / 18 94 / 14 69 / 12 |

توضیح با ذکر یک مثال:

سود و قسط یک وام 20 ساله (240 قسط ماهانه) با هر مبلغ و با نرخ سود 1 / 25

درصد در بانک دولتی مساوی با سود و قسط وام

مشابه با نرخ 17 درصد در بانک

خصوصی میباشد و بر عکس.

برای مقایسه بهتر و سریعتر چندین مثال رایج را با توجه به

تقلیل احتمالی نرخ سود در سال 1386 در جدول زیر خلاصه مینماییم:

| جدول مقایسه سود و قسط وامها در بانکهای خصوصی و اکثر بانکهای دولتی | ||||||

| مدت وام | مبلغ وام | نرخ سود | سود در بانکهای خصوصی | سود در بانکهای دولتی | قسط در بانکهای خصوصی | قسط در بانکهای دولتی |

|

20 سال 240 قسط ماهیانه |

100 میلیون ریال |

17% 14% 12% |

240 032 252 040 445 198 640 260 164 |

333 708 170 333 583 140 000 500 120 |

801 466 1 521 243 1 086 101 1 |

951 127 1 430 002 1 750 918 |

|

10 سال 120 قسط ماهیانه |

17% 14% 12% |

240 557 108 680 319 86 080 165 72 |

333 708 85 333 583 70 000 500 60 |

977 737 1 664 552 1 709 434 1 |

569 547 1 527 421 1 500 337 1 |

|

|

5 سال 60 قسط ماهیانه |

17% 14% 12% |

480 115 49 500 609 39 700 466 33 |

333 208 43 333 583 35 000 500 30 |

258 485 2 825 326 2 445 224 2 |

805 386 2 722 259 2 000 175 2 |

|

|

3 سال 36 قسط ماهیانه |

17% 14% 12% |

792 349 28 468 039 23 516 571 19 |

333 208 26 333 583 21 000 500 18 |

272 565 3 763 417 3 431 321 3 |

787 505 3 314 377 3 666 291 3 | |