به منظور ایجاد اظهارنامه جدید، بر روی گزینه "اظهارنامه جدید" کلیک نمایید.

در بخشهای در نظر گرفته شده اطلاعات لازم را وارد نموده و بر روی کلید "تایید" کلیک نمایید

با وارد نمودن اقلام درخواست شده در مرحله قبل، یک فرم ورود اطلاعات مشتمل بر 25 صفحه نمایش داده خواهد شد.

- کلیه صفحات ورود اطلاعات در این نرم افزار، مشابه فرم اظهارنامه کاغذی میباشند و محاسبات لازم به صورت خودکار توسط این نرم افزار انجام خواهد شد.

- با کلیک کردن بر روی آیکن علامت سئوال، توضیحاتی در خصوص نحوه محاسبه اقلام در جدول مربوطه نمایش داده میشود.

- در صفحه ورود اطلاعات وارد نمودن فیلدهایی که به رنگ قرمز و (*) ستاره دار میباشند ضروری است. این فیلدها عبارتند از:

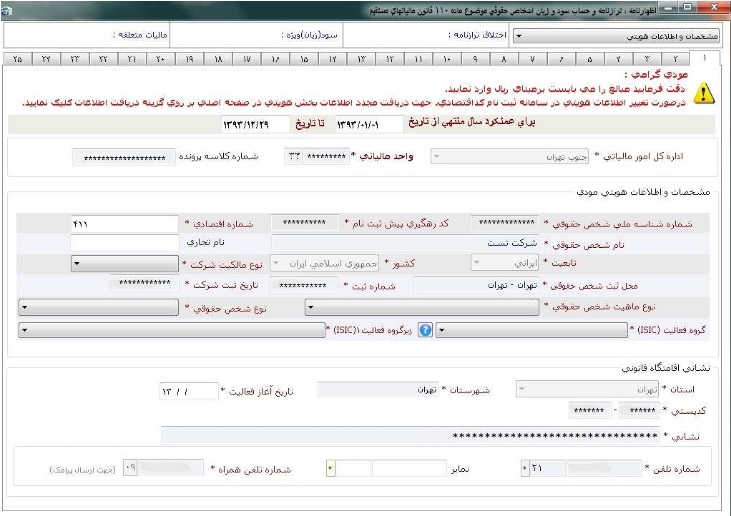

- اداره کل امور مالیاتی

- اطلاعات هویتی مودی: سال عملکرد (از تاریخ، تا تاریخ)، واحد مالیاتی، نام شخص حقوقی، شماره ثبت شرکت، محل ثبت شرکت، تاریخ ثبت شرکت، شماره اقتصادی، تابعیت (چنانچه تابعیت غیر ایرانی باشد میبایست گزینه کشور تکمیل شود)، نوع ماهیت شخص حقوقی، نوع شخص حقوقی، گروه فعالیت ISIC سطح اول و زیرگروه فعالیت ISIC1

- اطلاعات محل اقامتگاه قانونی: استان، شهرستان، تاریخ آغاز فعالیت، دفتر قانونی مستقل، نشانی، کد پستی، شماره تلفن – پیش شماره تلفن و شماره تلفن همراه

- اطلاعات هویتی مدیرعامل (صفحه 5 اظهارنامه): اطلاعات هویتی مدیر عامل (نوع شخص، نام، نام خانوادگی / نام شخص حقوقی، تاریخ تولد / ثبت، شماره شناسنامه / ثبت، حل تولد / ثبت شرکت، شماره ملی / شناسه ملی، موظف، نشانی، کد پستی)

در صورت پر نشدن این فیلدها اطلاعات ذخیره میگردد ولی شما قادر به انجام عملیات ارسال اطلاعات نمیباشید. لازم به ذکر است، ارسال اطلاعات ملزم به دارا بودن شناسه کاربری و کد رهگیری پیش ثبت نام میباشد. در صورت عدم دریافت شناسه کاربری خود جهت اطلاع بیشتر به سایت Tax.gov.ir مراجعه فرمایید.

- صفحه 1

این صفحه شامل اطلاعات هویتی مودی و نشانی اقامتگاه قانونی شخص حقوقی میباشد.

- صفحه 2

این صفحه شامل مشخصات محل فعالیت (دفتر مرکزی، شعبه، کارخانه، نمایندگی و...) و حساب های بانکی جهت استرداد میباشد. با توجه به نوع محل گزینه مورد نظر خود را انتخاب نموده و مشخصات مربوط به آن را وارد نمایید.

- صفحه 3

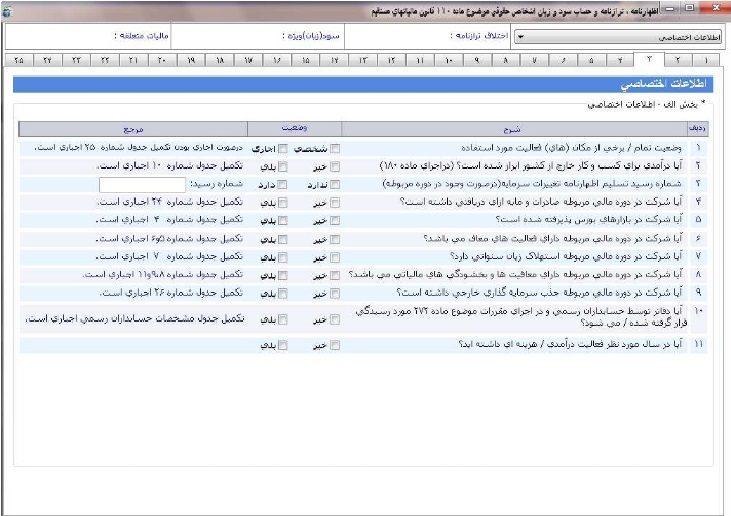

این صفحه شامل اطلاعات اختصاصی میباشد.

اطلاعات اختصاصی: در این بخش با توجه به سئوال مطرح شده با انتخاب گزینه "بلی" میبایست اطلاعات جداول مربوط به آن تکمیل شود.

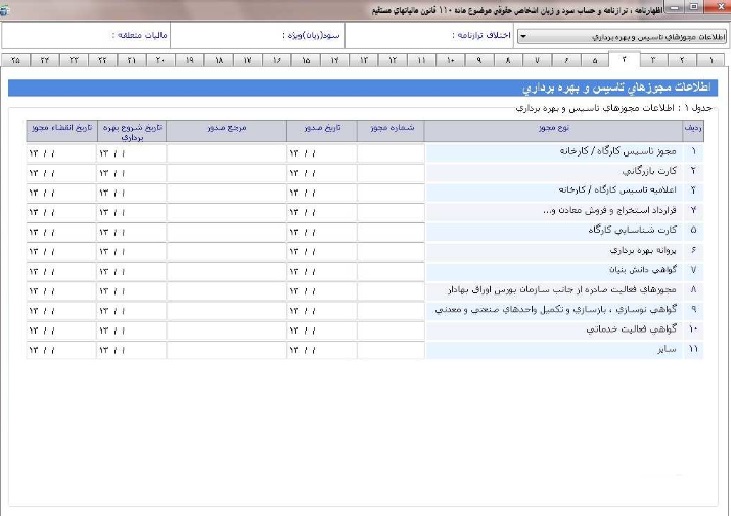

- صفحه 4

این صفحه شامل مشخصات مجوزهای تأسیس و بهرهبرداری میباشد. در صورت دارا بودن هر یک از مجوزهای فوق اطلاعات مربوط به آن را تکمیل نمایید.

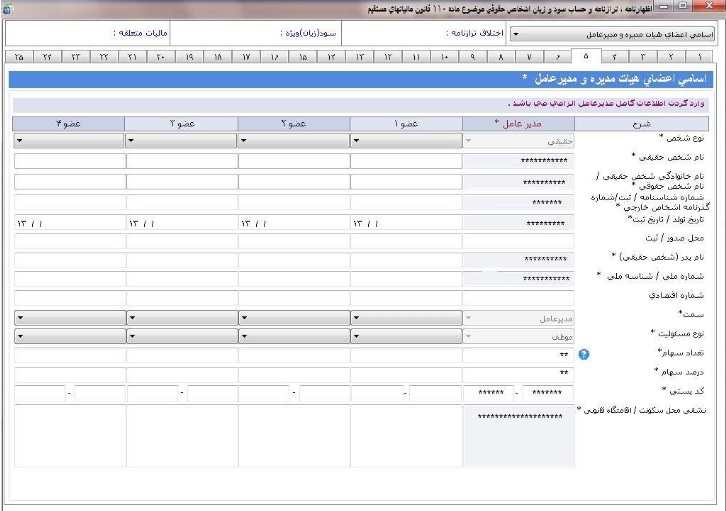

- صفحه 5

این صفحه شامل مشخصات مدیر عامل و اعضای هیات مدیره میباشد. لازم به توضیح است وارد کردن مشخصات مدیر عامل الزامی میباشد.

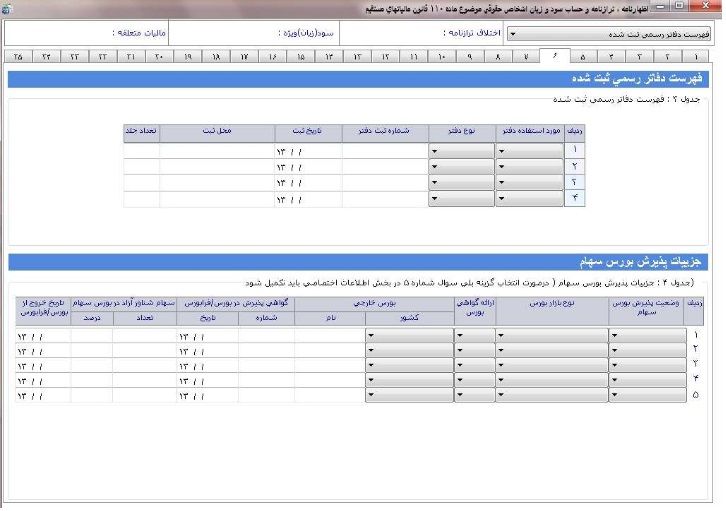

- صفحه 6

این صفحه شامل جداول "فهرست دفاتر رسمی ثبت شده" و "جزییات پذیرش بورس سهام" میباشد. چنانچه گزینه "بلی" پرسش "5" از جدول "اطلاعات اختصاصی" را انتخاب نمودهاید تکمیل اقلام این جدول ضروری است.

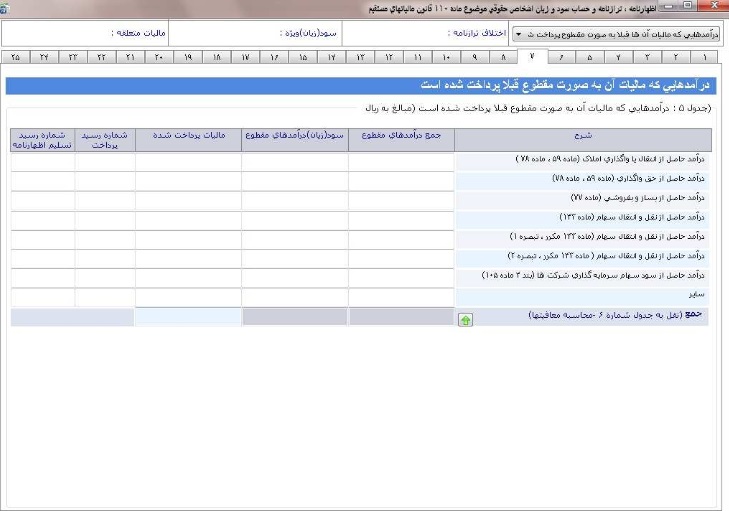

- صفحه 7

این صفحه شامل درآمدهایی است که مالیات آن قبلاً به صورت مقطوع پرداخت شده است.

در صورت تکمیل این جدول جمع "درآمدهای مقطوع" و "سود (زیان) درآمدهای معاف مقطوع" به ردیف 14 در جدول شماره 6- محاسبه درآمدهای معاف انتقال مییابد.

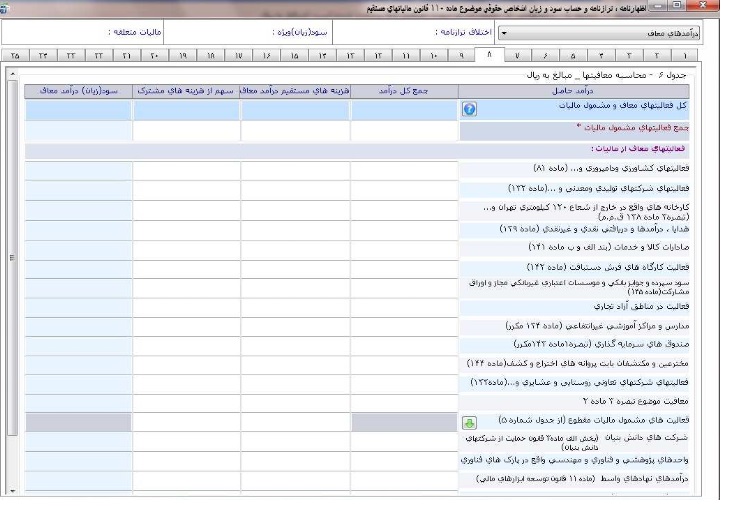

- صفحه 8

این صفحه شامل فعالیتهای معاف از مالیات میباشد.

در صورت تکمیل این جدول جمع "سود (زیان) درآمدهای معاف" به ردیف 4 جدول محاسبه مالیات انتقال مییابد.

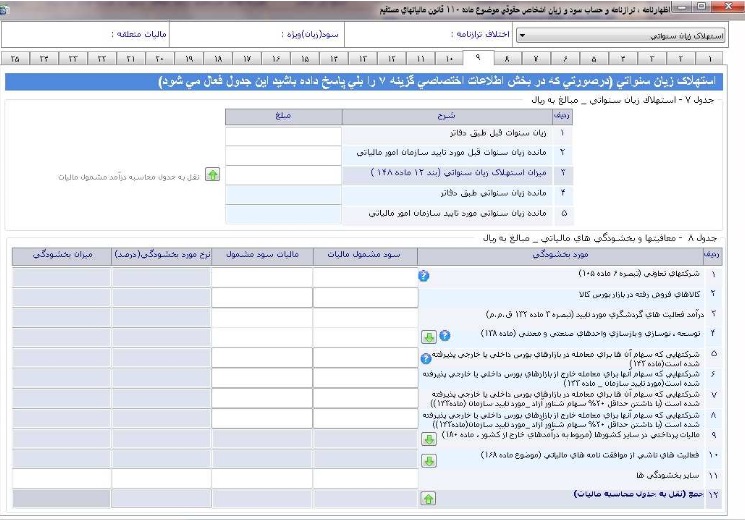

- صفحه 9

این صفحه شامل جداول "استهلاک زیان سنواتی" و "معافیتها و بخشودگی مالیاتی" میباشد.

در صورت تکمیل این جدوال، مقادیر "میزان استهلاک زیان سنواتی" و "جمع بخشودگیهای مالیاتی" به ترتیب به ردیفهای 9 و 15 جدول محاسبه مالیات انتقال مییابد.

- صفحه 10

این صفحه شامل جداول "توسعه، نوسازی و بازسازی صنعتی معدنی (ماده 138 ق.م.م) و "معافیتها و بخشودگیهای درآمدهای حاصل از فعالیتهای خارج از کشور (ماده 180 ق.م.م)" میباشد.

در صورت تکمیل جدول ماده138 ق.م.م، جمع "سود حاصل از منابع درآمدی مشمول مالیات"، "مالیات متعلق موضوع ماده 105 ق.م.م" و "مبلغ بخشودگی" به ردیف 7 جدول شماره 8 معافیتها و بخشودگیهای مالیاتی انتقال مییابد.

در صورت تکمیل جدول ماده 180 ق.م.م، جمع "سود حاصل از درآمد خارج از ایران"، "مالیات متعلقه در ایران براساس درآمد" و "مبلغ قابل کسر از مالیات" به ردیف 9 جدول شماره 8 معافیتها و بخشودگیهای مالیاتی انتقال مییابد.

- صفحه 11

این صفحه شامل جداول "فعالیتهای حاصل از توافقنامههای مالیاتی (ماده 168 ق.م.م) و "ثبت کمکهای پرداختی" میباشد.

در صورت تکمیل جدول ماده 168 ق.م.م، جمع "درآمد مشمول مالیات"، "مالیات قبل از اعمال قانون اجتناب از اخذ مالیات مضاعف" و "مابه التفاوت قبل و بعد از اعمال قانون اجتناب از اخذ مالیات مضاعف" به ردیف 10 جدول شماره 8 معافیتها و بخشودگیهای مالیاتی انتقال مییابد.

در صورت تکمیل جدول ثبت کمکهای مالی پرداختی، جمع "مبلغ کمکهای مالی پرداختی" به ردیف 29 جدول صورت سود و زیان و "مازاد کمکهای مالی پرداختی پذیرفته نشده توسط سازمان" به ردیف 5 جدول محاسبه مالیات انتقال مییابد.

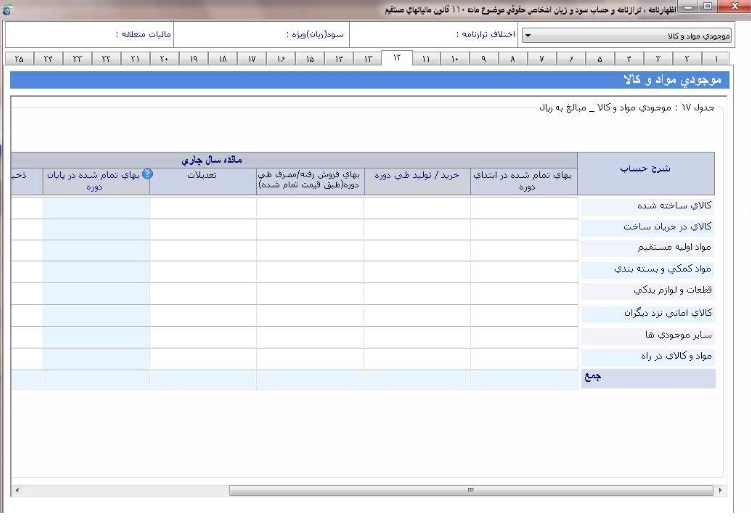

- صفحه 12

این صفحه شامل جدول "موجودی مواد و کالا" میباشد.

در صورت تکمیل این جدول، جمع "خالص موجودی" و "موجودی سال قبل" به ردیف 6 بخش داراییهای جاری جدول ترازنامه انتقال مییابد.

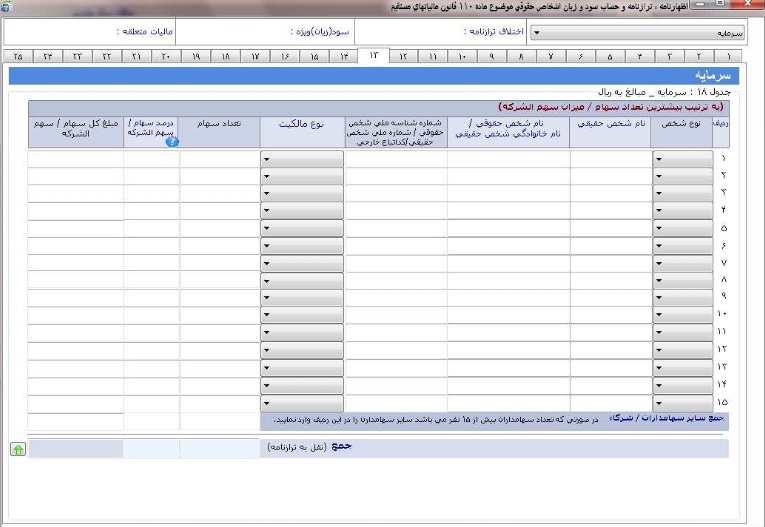

- صفحه 13

در این صفحه اطلاعات مربوط به سرمایه سهامداران و شرکاء وارد میشود.

در صورت تکمبل این جدول، جمع "مبلغ کل سهام / سهم الشرکه" به بخش حقوق صاحبان سهام جدول ترازنامه انتقال مییابد.

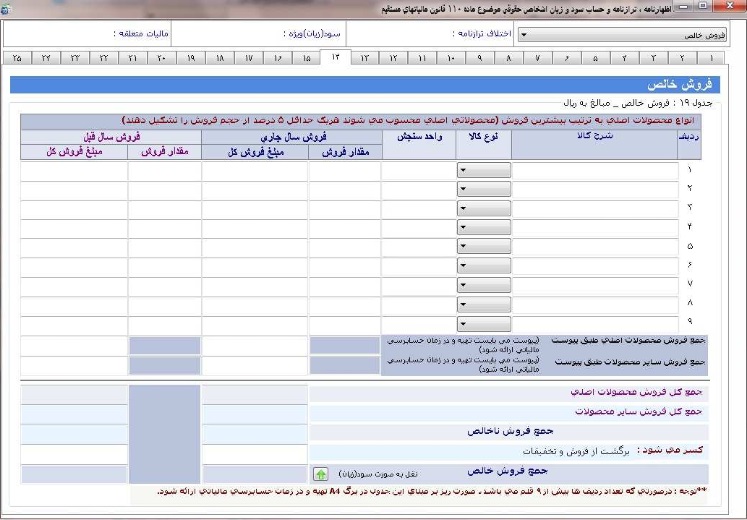

- صفحه 14

در این صفحه اطلاعات مربوط به فروش خالص براساس کالای اصلی و سایر وارد میشود.

در صورت تکمیل این جدول، "جمع مبلغ فروش خالص"سال جاری و سال قبل به ردیف 1 جدول صورت سود و زیان انتقال مییابد.

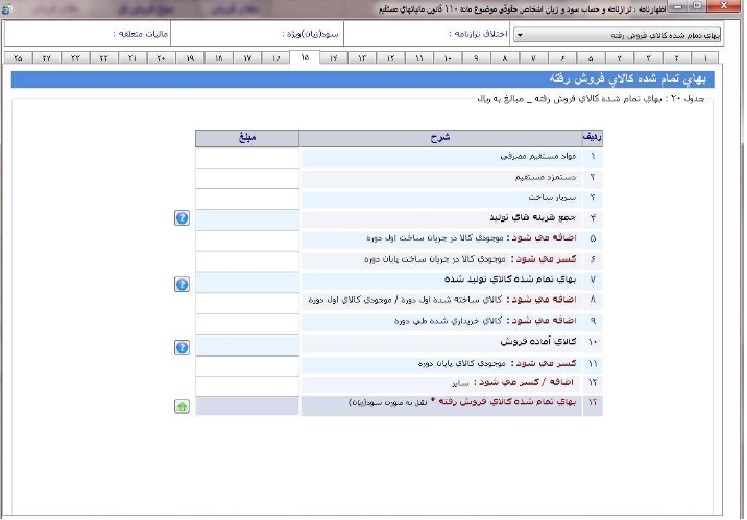

- صفحه 15

در این صفحه اطلاعات مربوط به بهای تمام شده کالای فروش رفته وارد میشود.

در صورت تکمیل این جدول، "بهای تمام شده کالای فروش رفته" به ردیف 2 جدول صورت سود و زیان انتقال مییابد.

- صفحه 16

در این صفحه اطلاعات مربوط به جداول "بهای تمام شده کار انجام شده پیمانکاری" و "تعداد کارکنان" وارد میشود.

در صورت تکمیل جدول شماره 21، "جمع کل بهای تمام شده پیمانکاری/خدمات" به ردیف 5 جدول صورت سود و زیان انتقال مییابد.

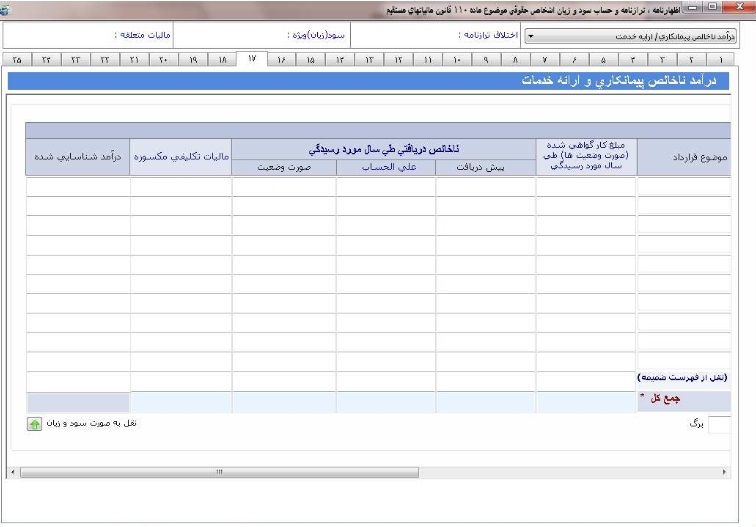

- صفحه 17

در این صفحه اطلاعات مربوط به جدول "درآمد ناخالص پیمانکاری/ارائه خدمات" وارد میشود.

در صورت تکمیل جدول شماره 21، جمع کل "درآمد شناسایی شده" به ردیف 4 جدول صورت سود و زیان انتقال مییابد.

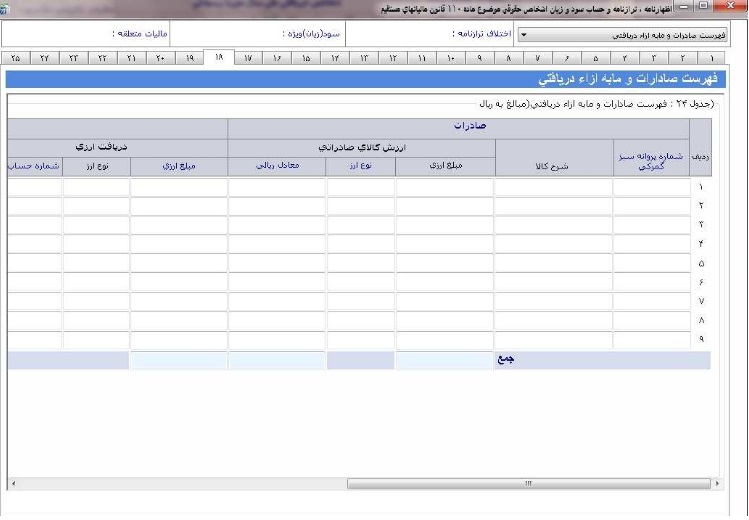

- صفحه 18

در این صفحه اطلاعات مربوط به جدول "فهرست صادرات و مابه ازاء دریافتی" وارد میشود.

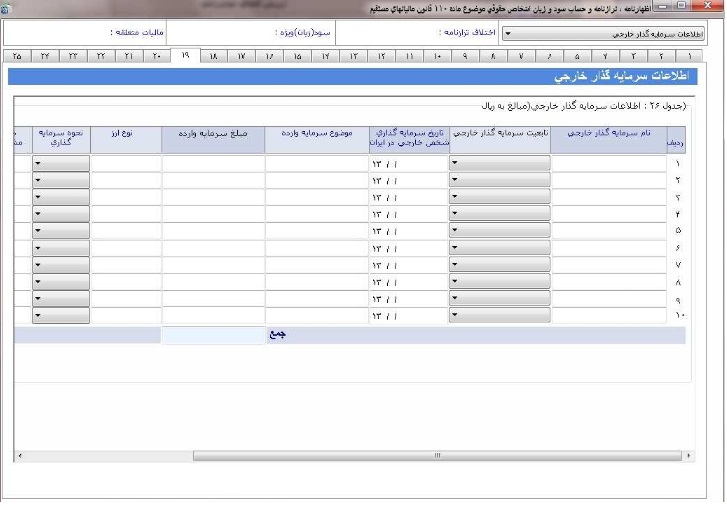

- صفحه 19

در این صفحه اطلاعات مربوط به جدول "سرمایه گذار خارجی" وارد میشود.

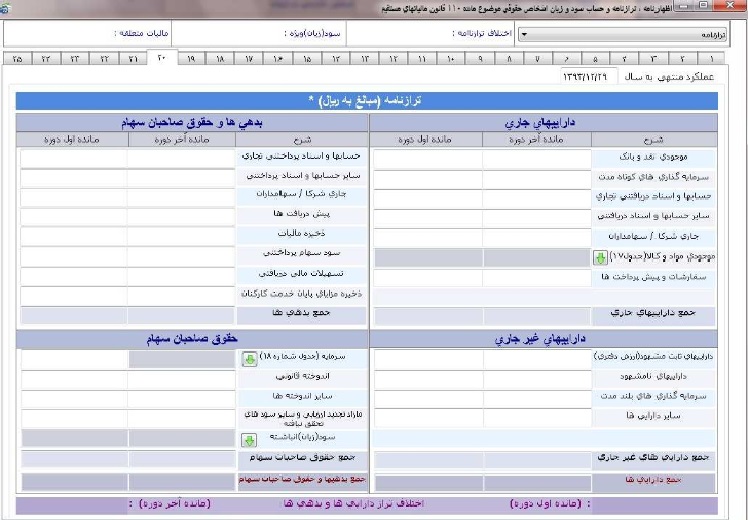

- صفحه 20

در این صفحه اطلاعات مربوز به تراز مالی اظهارنامه وارد میشود. لازم به توضیح است که در صورت عدم تراز مالی در پایان دوره و عدم وارد نمودن مبالغ مربوطه در این جدول امکان ارسال اطلاعات به سازمان نخواهد بود.

- صفحه 21

در این صفحه اطلاعات مربوط به صورت سود و زیان وارد میشود.

- صفحه 22

در این صفحه اطلاعات مربوط به گردش حساب سود و زیان انباشته وارد میشود.

در صورت تکمیل این جدول، جمع کل "سود و زیان انباشته" به بخش حقوق صاحبان سهام جدول ترازنامه انتقال مییابد.

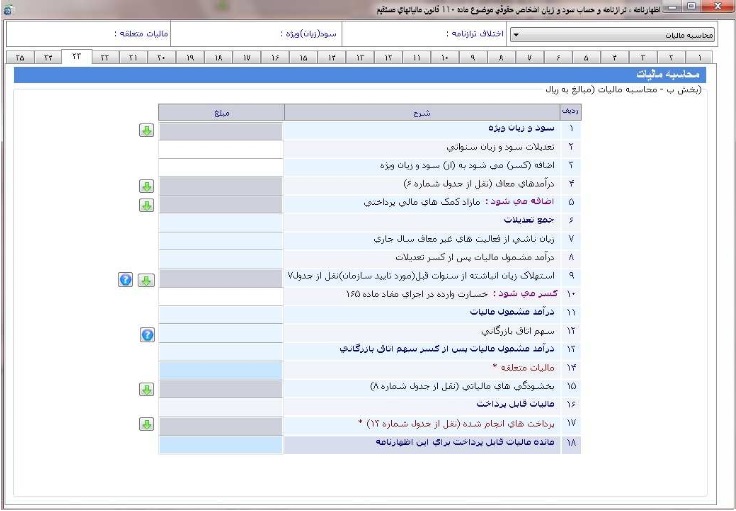

- صفحه 23

در این صفحه با توجه به مقادیر وارد شده در صفحات قبل محاسبه درآمد مشمول مالیات در این بخش صورت میپذیرد.

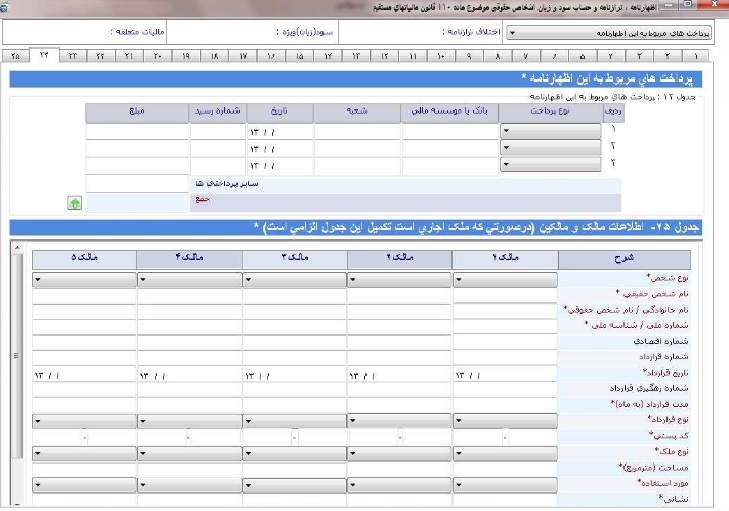

- صفحه 24

در این صفحه اطلاعات مربوط به جداول "پرداختهای مربوط به این اظهارنامه" و "اطلاعات مالک/مالکین" وارد میشود.

در صورت تکمیل جدول پرداختهای مربوط به این اظهارنامه، جمع کل "مبالغ پرداختی" به ردیف 17 جدول محاسبه مالیات انتقال مییابد.

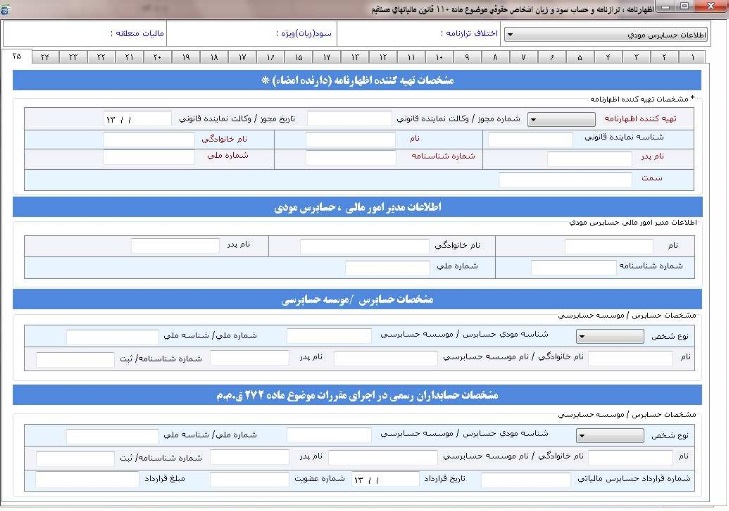

- صفحه 25

در این صفحه مشخصات مربوط به تنظیم کننده اظهارنامه (مودی یا نماینده قانونی)، مدیر امور مالی و حسابرسی و در صورت حسابرسی دفاتر توسط موسسات حسابرسی اطلاعات مربوطه تکمیل میشود.

منبع: سازمان امور مالیاتی کشور