سایت تخصصی حسابداران خبره ایران

ارائه مطالب تخصصی حسابداری و حسابرسی و قوانینسایت تخصصی حسابداران خبره ایران

ارائه مطالب تخصصی حسابداری و حسابرسی و قوانیندرباره من

سوابق تجربی:

3 سال حسابرسی در سازمان حسابرسی و موسسه حسابرسی خصوصی

20 سال مدیریت مالی و اداری و معاونت مالی و اداری و عضویت در هیات مدیره شرکتها و طراحی سیستم

7 سال تدریس

19 سال انجام کار کارشناسی دادگستری

6 سال سابقه تدریس

ادامه...

سوابق تجربی:

3 سال حسابرسی در سازمان حسابرسی و موسسه حسابرسی خصوصی

20 سال مدیریت مالی و اداری و معاونت مالی و اداری و عضویت در هیات مدیره شرکتها و طراحی سیستم

7 سال تدریس

19 سال انجام کار کارشناسی دادگستری

6 سال سابقه تدریس

ادامه...

نظرسنجی

نظرسنجی

نظرسنجی

روزانهها

همه- می خوای ازدواج کنی ؟ کلیک کن

- مطالب مذهبی ،تربیتی برای جوانان

- سوالات کارشناسی ارشد کلیه رشته ها سال ۸۶تا۹۰ دفترچه راهنما و سوالات کارشناسی ارشد و جواب اونا رو میخوای کلیک کن جانم

- مترجم آنلاین کلمه و متن فارسی به انگلیسی و با مترجم متن یخوای کلیک کن بیا تو

- اگر سلامتی را جستجو می کنید کلیک بفرمائید

- قرآن کتاب خدا

- قرآن شناسی

- اندرزهای نهج البلاغه شامل مطالب بسیار آموزنده

- دیکشنری آنلاین می خوای کلیک کن لطفا دیکشنری آنلاین انگلیسی به فارس و بالعکس آریانپور

- نشانی محاکم قضائی و رفع مشکلات حقوقی

پیوندها

- کانون مجازی حسابداران،حسابرسان و مدیران خبره

- موسسه حسابداری و حسارسی روان پرداز- مطالب علمی و تخصصی حسابداری

- بیا تو -- ببین

- دانلود استانداردهای حسابرسی

- سوالات کارشناسی ارشد حسابداری

- بانک مقالات لاتین حسابداری می خوای کلیک کن - 1600 مقاله حسابداری

- می خوای استانداردهای حسابرسی رو توی پاورپوینت مطالعه ک کلیک کن

- پایگاه قوانین مالیاتی- اگر سوال مالیاتی داری بیا تو

- دیکشنری آنلاین می خوای کیلیک کن

- انتقال تجربیات شخصی به نسل جوان

- نرخ ارز ها ی خارجی رامی خواهید اینجا رو کلیک کنید

- اگر مطالبی انگلیسی در مورد حسابداری مدیریت می خوای کلیک کن

- میخوای نهج البلاغه مطالعه کنی کلیک کنhttp://www.erfan.ir/farsi/nahj/nsm_proj/main.php

- مدیران محترم شرکتها - خدمات حسابداری میخواید؟ کلیک کنید لیست خدماتی که ما ارایه می دهیم

- میخوای استانداردهای مصوب حسابداری را دانلو کنی؟ کلیک کن در نوع مستند استاندارد - استانداردهای مصوب را انتخاب کن

دستهها

- موضوعات عمومی حسابداری 86

- موضوعات حسابرسی 43

- قوانین 122

- آزمونها ی حسابداری 7

- مطالب عمومی 74

- مطالب مذهبی 56

- جملات قصار موفقیت 4

- آگهی و تبلیغات 3

- صورت های مالی اساسی 4

- اصول حسابداری 24

- حسابداری میانه 49

- حسابداری پیشرفته 7

- حسابداری صنعتی 22

- حسابداری پیمانکاری 4

- حسابداری دولتی 10

- ریسک در حسابرسی 6

- حسابداری و حسابرسی شرکتهای کوچک 1

- استاندارد های حسابداری 47

- استانداردهای حسابرسی 1

- دیکشنری حسابداری 1

- نسبتهای مالی 5

- مطالبی برای مدیرا ن عزیز 58

- کدینگ در نرم افزارهای حسابداری 1

- تاریخچه حسابداری 1

- سود و زیان و سود و زیان جامع 1

- گزارشگری و حسابداری صنایع خاص 2

- حسابداری مدیریت 9

- مطالب مدیریتی 110

- مدیریت مالی 65

- بورس و نحوه سرمایه گذاری در آن 21

- جوک 6

- ضرب المثل ها 2

- لطیفه 9

- مطالب پزشکی ؛ سلامتی و تندرستی 18

- روشهای ارزیابی سهام 6

- آموزش اکسل 8

- آموزش کامپیوتر 3

- حسابداری منابع انسانی 1

- حسابداری اعتبارات اسنادی و شرایط 14

- آموزش نحوه سرمایه گذاری 13

- مطالب سیستمی و مرتبط با فن آوری 11

- متفرقه 32

- حسابداری اسلامی و چالشهای آن 5

- مقاله حسابداری حسابرسی ومدیریت 12

- ریسک در حسابداری 7

- حسابرسی 7

- مالیات 55

- قوانین چک 5

- اخبار مهم 9

- آموزش زبان انگلیسی و اصطلاحات آن 7

- داستانهای کوتاه و آموزنده 5

- تستهای حسابرسی 1

- حسابداری استهلاک 1

- قانون روابط موجر و مستاجر 1

- پول و موضوعات مربوط به آن 3

- استراتژی و طرحهای کارآفرینی 1

- کارآفرینی و کسب و کار 6

- مدیریت اسلامی 1

- آموزش زبان انگلیسی 5

- آیین نامه های مربوط به حسابرسی 4

- اساسنامه ها 1

- ازدواج موقت یا صیغه 2

- مطالب قضائی و آدرس محاکم قضائی 5

- زبانهای گزارشگری مالی و انواع آن 1

- مالیات بر ارزش افزوده 1

- ارضا جنسی و مطالب مربوط به آن 6

- فرم ها ی مورد استفاده در امور ما 1

- سوالات و مقالات انگلیسی و ترجمه 1

- موفقیت و عوامل آن 10

- بخشنامه های مالیاتی 1

- روانشناسی 17

- مدیریت استراتژیک 3

- ازدواج موقت 3

- جذب دبیر برای تدریس در منازل 1

- آموزش دروس از ابتدائی تا کنکور 1

- استخدام 11

- کسب و کار 11

- اطلاعیه ها و آزمون ها 1

- توصیه ها 11

- دعاهای صحیفه سجادیه عربی و فارسی 16

- مطالب مذهبی و دینی 7

- ارزیابی سهام 2

- قوانین و بخشنامه های تسهیلات بان 7

- راه و روش پولدار شدن 2

- راه های کاهش هزینه ها 2

- راه های افزایش لذت جنسی 2

- ارائه خدمات حسابداری حسابرسی 5

- فرق مردان و زنان ( ونوسی - مریخی 3

- آموزش حسابداری عملی 1

- آزمون ها 1

- مطالب علمی 10

- آدرس جدید محاکم قضائی 7

- کارشناس رسمی دادگستری 23

- ارزیابی اموال و دارائی و برند 3

- مسائل و قوانین بانکی 1

- انتخاب داور مرضی الطرفین در قراردادها 2

ابر برجسب

تنظیم اظهارنامه مالیاتی خدمات حسابداری افزایش سرمایه مازاد تجدید ارزیابی چک برگشتی خدمات مالیاتی ورشکستگی ارزیابی سهام بورس خدمات حسابرسی آدرس دادسراها آدرس مجتمع های قضائی تحریر دفاتر قانونی حسابداری حسابرسیبرگهها

جدیدترین یادداشتها

همه- فرآیند افزایش سرمایه شرکت

- حق بیمه قراردادهای پیمانکاری

- مالیات بر عایدی سرمایه چیست؟

- فعالسازی رمز پویا پیامکی

- میزان معافیت مالیاتی درآمد اجاره خانه

- آموزش تابع VLOOKUP در اکسل (به زبان ساده)

- آشنایی با استانداردهای بینالمللی گزارشگری مالی (IFRS)

- نحوه محاسبه ریسک و بازده

- ارتباط با جن

- داوری در باب هفتم قانون آیین دادرسی مدنی

- موافقت نامه داوری و شرط آن

- مهلت تسلیم اظهارنامه مالیاتی سال 1402صاحبان مشاغل

- موضوع ماده ۱۸۶ قانون مالیات های مستقیم و تفسیر تبصره های آن

- [ بدون عنوان ]

- [ بدون عنوان ]

نویسندگان

- علی 1210

بایگانی

- آذر 1403 2

- آبان 1403 2

- مهر 1403 1

- تیر 1403 4

- خرداد 1403 6

- فروردین 1403 2

- اسفند 1402 2

- بهمن 1402 2

- دی 1402 2

- آبان 1402 2

- خرداد 1402 1

- خرداد 1401 5

- اردیبهشت 1401 3

- فروردین 1401 6

- بهمن 1400 3

- دی 1400 9

- آذر 1400 2

- اردیبهشت 1400 3

- فروردین 1400 1

- اسفند 1399 3

- دی 1399 4

- آذر 1399 7

- مهر 1399 1

- تیر 1399 2

- فروردین 1399 1

- دی 1398 4

- آذر 1398 5

- آبان 1398 7

- مهر 1398 38

- خرداد 1398 3

- اردیبهشت 1398 7

- فروردین 1398 10

- اسفند 1397 5

- آذر 1397 4

- آبان 1397 4

- تیر 1397 3

- خرداد 1397 4

- اردیبهشت 1397 2

- فروردین 1397 1

- بهمن 1396 33

- دی 1396 1

- مهر 1396 11

- مرداد 1396 2

- تیر 1396 1

- خرداد 1396 4

- اردیبهشت 1396 1

- فروردین 1396 1

- بهمن 1395 11

- دی 1395 2

- آذر 1395 8

- آبان 1395 1

- شهریور 1395 4

- مرداد 1395 5

- تیر 1395 2

- خرداد 1395 23

- اردیبهشت 1395 18

- فروردین 1395 38

- اسفند 1394 18

- آذر 1394 2

- مهر 1394 7

- شهریور 1394 1

- مرداد 1394 3

- خرداد 1394 11

- اردیبهشت 1394 6

- فروردین 1394 9

- اسفند 1393 1

- بهمن 1393 2

- دی 1393 12

- آذر 1393 2

- شهریور 1393 7

- تیر 1393 5

- خرداد 1393 9

- اردیبهشت 1393 2

- فروردین 1393 3

- اسفند 1392 7

- بهمن 1392 7

- دی 1392 1

- آذر 1392 32

- آبان 1392 39

- مهر 1392 10

- مرداد 1392 2

- تیر 1392 5

- خرداد 1392 1

- اسفند 1391 1

- بهمن 1391 4

- دی 1391 13

- آذر 1391 19

- آبان 1391 33

- مهر 1391 9

- شهریور 1391 4

- مرداد 1391 9

- تیر 1391 11

- خرداد 1391 3

- اردیبهشت 1391 9

- دی 1390 9

- آذر 1390 49

- آبان 1390 13

- مهر 1390 6

- شهریور 1390 5

- مرداد 1390 29

- تیر 1390 38

- خرداد 1390 21

- اردیبهشت 1390 2

- فروردین 1390 12

- اسفند 1389 4

- بهمن 1389 4

- آبان 1389 1

- شهریور 1389 33

- مرداد 1389 24

- تیر 1389 14

- خرداد 1389 29

- اردیبهشت 1389 2

- فروردین 1389 3

- اسفند 1388 4

- بهمن 1388 18

- دی 1388 20

- آذر 1388 6

- آبان 1388 6

- مهر 1388 48

- شهریور 1388 152

مهلت و مراحل اعتراض به مالیات

بنام خدا

مهلت اعتراض به مالیات، در مراحل مختلف، متفاوت بوده و به شرح زیر می باشد:

مهلت اعتراض به صورت مالیات، در مرحله اعتراض به برگ تشخیص مالیاتی، 30 روز می باشد.

مهلت اعتراض به مالیات، در مرحله رسیدگی در هیات حل اختلاف مالیات بدوی، 20 روز می باشد.

مهلت اعتراض به مالیات، در مرحله رسیدگی در هیات حل اختلاف مالیات تجدیدنظر، 20 روز می باشد.

اولین مرحله از مراحل نحوه ثبت اعتراض به صورت مالیات، مرحله اعتراض به برگ تشخیص مالیاتی می باشد؛ بعد از اینکه مامور مالیاتی، میزان مالیات مودی را بر اساس اطلاعات اظهارنامه مالیاتی وی تعیین نمود، مالیات تعیین شده، در برگه ای با عنوان برگ تشخیص مالیاتی، درج شده و به مودی مالیاتی ابلاغ می گردد.

مطابق ماده 238 قانون مالیات های مستقیم، چنانچه مودی مالیاتی، بعد از استعلام بدهی مالیاتی، نسبت به مالیات تعیین شده، اعتراض داشته باشد، می تواند اعتراض خود را ظرف 30 روز، تقدیم اداره مالیات مربوطه نماید. این اعتراض، توسط ممیز کل مالیاتی، مورد رسیدگی قرار می گیرد.

چنانچه مودی مالیاتی، نظر ممیز کل مالیاتی را در مورد میزان مالیات متعلقه، پذیرفته و ظرف سی روز برای پرداخت مالیات اقدام نماید، پرونده اعتراض به مالیات، در همین مرحله مختومه گردیده، در غیر این صورت، رسیدگی به اعتراض مالیاتی، مطابق آنچه در مرحله دوم، توضیح داده می شود، ادامه خواهد یافت.

۲دومین مرحله از مراحل نحوه ثبت اعتراض به صورت مالیات، مرحله رسیدگی در هیات حل اختلاف مالیات بدوی می باشد؛ در این مرحله، چنانچه، مودی مالیاتی، به نظر ممیز کل مالیاتی نیز اعتراض داشته و اعتراض وی در مرحله قبل، به نتیجه نرسد، پرونده مالیاتی، به هیات حل اختلاف مالیات بدوی، ارسال می گردد. این هیات که متشکل از یک نفر نماینده وزارت دارایی، یک نفر قاضی و یک نفر، نماینده صنف شغلی مودی بوده، به اعتراض، رسیدگی کرده و نظر خود را اعلام می نماید.

بر اساس قانون مالیات های مستقیم، پس از صدور رای هیات حل اختلاف مالیات بدوی، در هر حال، مودی مالیاتی، موظف به پرداخت مالیات متعلقه بوده، اما، در عین حال، حق دارد که ظرف 20 روز از ابلاغ رای هیات بدوی، برای اعتراض، در هیات حل اختلاف مالیات تجدیدنظر اقدام نماید.

۳سومین مرحله از مراحل اعتراض به صورت مالیات، مرحله رسیدگی در هیات حل اختلاف مالیات تجدیدنظر می باشد؛ اگرچه رای هیات حل اختلاف مالیات تجدیدنظر، در مورد تعیین مبلغ مالیات، قطعی بوده، اما باز هم مودی مالیاتی، می تواند به استناد عدم رعایت قوانین موضوعه ، اقدام به اعتراض، در شورای عالی مالیاتی نماید.

۴چهارمین و آخرین مرحله از مراحل نحوه ثبت اعتراض به صورت مالیات، مرحله رسیدگی در شورای عالی مالیاتی می باشد؛ شورای عالی مالیاتی که از پنج عضو اصلی و هشت نفر عضو علی البدل تشکیل گردیده، با حضور حداقل دو سوم اعضا، اقدام به تشکیل جلسه نموده و در مورد تایید یا رد اعتراض، تصمیم گیری می نماید.

شایان ذکر است، در کنار مراحل اعتراض به مالیات، یک روش ویژه اعتراض به مالیات نیز وجود داشته و اختصاص به مالیات قطعی ای دارد که به دلیل انقضای مهلت های اعتراض، دیگر از طریق مراحل عادی، قابل پیگیری نمی باشد؛ در این روش، رسیدگی به اعتراض، توسط هیات ویژه ماده 251 مکرر قانون مالیات های مستقیم و در دیوان عدالت اداری، انجام می گیرد.

نقل از سایت هیوا لا

نحوه اعتراض به برگ تشخیص مالیات

مهمترین سوالی که این مقاله در تلاش است به آن پاسخ مناسبی دهد این سوال است:

“نحوه اعتراض مودی به مالیات تشخیصی چگونه است؟”

“اعتراض به برگ قطعی مالیات چگونه است؟”

در فرآیند اعتراض به برگ تشخیص مالیات های صادر شده، مودیان همواره دچار مشکلاتی میشوند. در این بخش مراحل اعتراض و نحوه رسیدگی به پرونده مالیاتی اعتراضی و دادرسی مالیاتی را با زمان مقرر بررسی مینماییم:

- بر اساس ماده 238 ق.م.م در مواردی که مودی نسبت به برگ تشخیص مالیات ابلاغ شده،اعتراضی داشته باشند، میتوانند تا 30 روز از تاریخ ابلاغ شخصاً یا به وسیله وکیل تام الاختیار به اداره امور مالیاتی مراجعه نمایند و با ارائه دلایل و مدارک و اسناد، به صورت کتبی تقاضای رسیدگی مجدد کنند.

- مسئول مربوط وظیفه دارد پس از ثبت درخواست مودی (اعتراض مودی) در سیستم و ظرف مهلتی که 30 روز از تاریخ مراجعه نباشد، به موضوع رسیدگی نماید و در صورتی که دلایل و اسنادی که مودی ارائه کرده است را برای رد مندرجات برگ تشخیص کافی دانست، آن را رد و مراتب را ظهر برگ تشخیص درج و امضا نماید و در صورتی که این اسناد را موثر در تعدیل درآمد تشخیص دهد و نظر وی توسط مودی قبول شود، مراتب و نتیجه را ظهر برگ تشخیص میگردد و به امضای مسئول و مودی خواهد رسید. این مسئول هر گاه دلایل و اسناد ارائه شده توسط مودی را برای رد برگ تشخیص یا تعدیل درآمد موثر تشخیص ندهد، باید مراتب را به صورت مستدل در ظهر برگ تشخیص، منعکس و پرونده را برای بررسی به هیات حل اختلاف ارجاع نماید. (ماده 238 ق.م.م )

- در صورتی که مودی ظرف مدت 30 روز از تاریخ ابلاغ برگ تشخیص مالیت، آن را به صورت کبتی تایید نماید یا مالیات مورد مطالبه را به ماخذ برگ تشخیص پرداخت کند یا اختلاف موجود را با اداره امور مالیاتی به شرح ماده (238) این قانون رفع نماید، پرونده از نظر میزان درآمد مشمول مالیت مختومه تلقی میگردد. در مواردی که مودی ظرف سی روز به صورت کتبی اعتراض ننماید و یا در مهلت تعیین شده در ماده مذکور به اداره امور مالیاتی مربوط مراجعه نکند، درآمد تعیین شده در برگ تشخیص مالیات قطعی است. (ماده 239 ق.م.م)

- در مواردی که برگ تشخیص مالیات طبق مقررات تبصره ماده (203) و ماده (208) ابلاغ قانونی شده باشد و مودی با توجه شرح مقررات این ماده اقدام نکرده باشد، در حکم معترض به برگ تشخیص مالیات شناخته میشود. در این حالت و همچنین در صورتی که مودی ظرف مهلت 30 روز از ابلاغ به صورت کتبی به برگ تشخیص اعتراض کند، پرونده برای رسیدگی به هیات حل اختلاف مالیاتی ارجاع میگردد. ( تبصره ماده 239 ق.م.م)

- هرگاه دلایل و اسناد و مدارک ارائه شده به منظور رد یا تعدیل درآمد مشمول مالیات ثبت شده در برگ تشخیص موثر واقع نگردد، پرونده به هیات حل اختلاف مالیاتی ارجاع خواهد شد و رای این هیات با اکثریت آراء، قطعی و لازم الاجراست. در صورتی که مودی ظرف 20 روز از تاریخ ابلاغ رای به صورت کتبی به این حکم اعتراض نماید، پرونده جهت رسیدگی به هیات حل اختلاف مالیاتی تجدید نظر ارسال خواهد شد.

- رای هیات تجدید نظر قطعی و لازم الاجراست. در این وضعیت حوزه مالیاتی بلافاصلی پس از دریافت رای نسبت به صدور برگ قطعی میتواند اقدام نماید.

- مودی یا اداره امور مالیاتی میتوانند طی مدت یک ماه از تاریخ ابلاغ رای قطعی هیات حل اختلاف مالیاتی، به استناد عدم رعایت قوانین و مقررات موضوعه یا نقص رسیدگی، با اعلام دلایل کافی به شورای عالی مالیاتی شکایت و نقص رای و تجدید رسیدگی را درخواست کنند (ماده 251 ق.م.م) . مودی پس از دریافت رای ظرف یک ماه با شرط اینکه وثیقه مبلغ مالیات مورد اعتراض خود رابه اداره امور مالیاتی مربوط تحویل داده باشد، فرصت این را دارد که نسبت به رای در شورای عالی مالیاتی اعتراض کند.

- شورای عالی مالیاتی نیز موظف است بدون ورود به ماهیت امر، صرفاً از لحاظ رعایت تشریفات و کامل بودن رسیدگی های قانونی و مطابقت مورد با قوانین و مقررات موضوعه به موضوع رسیدگی و به صورت مستند به جهات و اسباب و دلایل قانونی رای مقتضی بر نقض آرای هیات های حل اختلاف مالیاتی و یا رد شکایت مزبور صادر نماید، رای شعبه با اکثریت مناط اعتبار است و نظر اقلیت باید در متن رای قید گردد. (ماده 256 ق.م.م)

9. در مواردی که رای مورد شکایت از طرف شعبه (شورای عالی مالیاتی) نقض گردد، پرونده جهت رسیدگی مجدد به هیات حل اختلاف مالیاتی دیگر ارجاع خواهد شد و در صورتی که در آن محل یک هیات بیشتر نباشد، به هیات حل اختلاف مالیاتی نزدیکترین شهری که با محل مزبور در محدوده یک استان باشد ارجاع میشود. این هیات مجددا به مضوع اختلاف مالیاتی بر طبق فصل سوم این باب و با رعایت نظر شعبه شورای عالی مالیاتی رسیدگی و رای مقتضی میدهد. رایی که صادر میشود قطعی و لازم الاجرا است. حکم این ماده در مواردی که آرای صادره از هیاتهای حل اختلاف مالیاتی توسط دیوان عدالت اداری نقض میگردد نیز جاری خواهد بود (ماده 257 ق.م.م )

10. در مورد مالیات های قطعی موضوع این قانون و مالیات های غیر مستقیم که در مرجع دیگری قابل طرح نباشد و به ادعای غیر عادلانه بودن مالیات مستندات به مدارک و دلایل کافی از طرف مودی شکایت و تقاضای تجدید رسیدگی شود، وزیر اقتصاد و دارایی میتواند پرونده امر را به هیاتی مرکب از سه نفر به انتخاب خود جهت رسیدگی ارجاع نماید. رای هیات به اکثریت آرا قطعی و لازم الاجرا است. حکم این ماده نسبت به عملکرد سنوات 1368 تا تاریخ تصویب این اصلاحیه نیز جاری خواهد بود (ماده 251 مکرر ق.م.م)

استعلام برگ قطعی مالیات

مودیان برای استعلام و مشاهده برگ تشخیص مالیات خود باید به سامانه رسیدگی به اعتراضات مودیان مراجعه نمایند. در مرحله بعد باید اطلاعات خود را در این سامانه وارد نمایند. در نهایت مودیان میتوانند برگ تشخیص مالیات خود را بررسی و مشاهده نمایند. درصورتی که مودیان به برگ تشخیص مالیات صادر شده اعتراض داشته باشند، میتوانند اعتراض خود را در این سامانه ثبت نمایند.

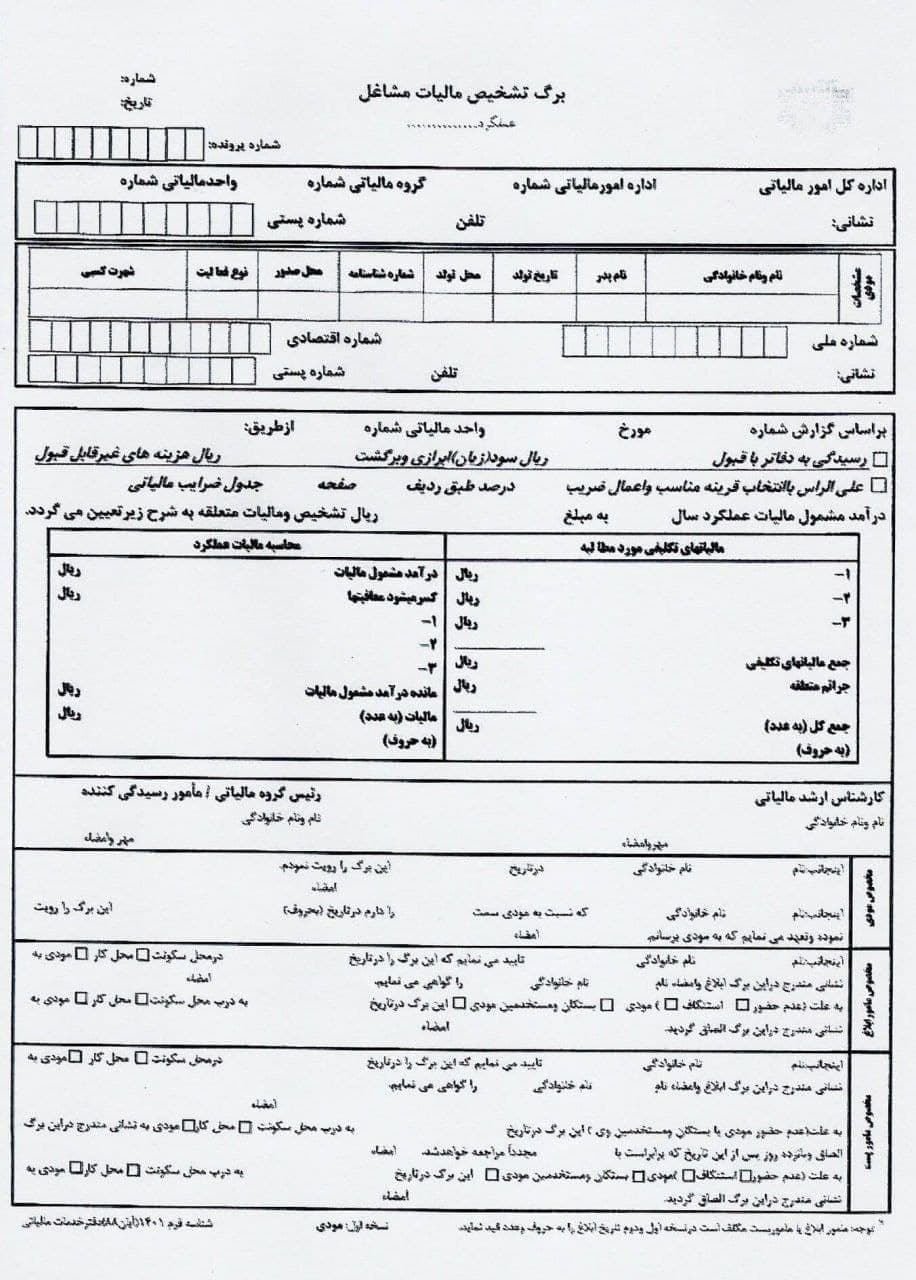

نمونه برگ قطعی مالیات

در این قسمت نمونهای از برگ قطعی مالیات را برای شما قرار دادیم. در

قسمتهای قبل هم نکاتی را در مورد استعلام برگ قطعی مالیات و مهلت اعتراض

به برگ قطعی مالیات ارائه کردیم. لازم به توضیح است که مالیات تعیین شده

برای یک مجموعه، در مرحله اول غیر قطعی و به نوعی بدوی است. از این رو

زمانی که این مالیات در سامانه دریافت برگ قطعی مالیات

اعلام میشود، پرداخت کننده طبق قانون حق دارد از جزئیات آن آگاه باشد. به

عنوان مثال، چگونگی محاسبه مالیات بر اساس تراکنشها و میزان دارایی و … به

علاوه اسامی و مشخصات و منصب افراد بررسی و محاسبه کننده مالیات، اطلاعاتی

هستند که پرداخت کننده قادر است آنها را درخواست و در مدت زمان مشخصی

دریافت کند.

ادعای مودی یا مالیات دهنده، اولین مرحله از تعیین مالیات

را شکل میدهد. به این معنی که میزان مالیات محاسبه شده بر اساس

اظهارنامهای است که مودی تنظیم کرده و تحویل میدهد. همین اظهارنامه نیز

امکان اصلاح و بازبینی و تغییر البته بر اساس مقررات را دارد و تشخیص و

تعیین مالیات بر اساس آخرین اظهارنامه ارائه شده، تراز مالی و دفاتر ثبت

وی، محاسبه میشود.

مالیات تعیین شده در قالب «برگ تشخیص مالیات»

به مودی ابلاغ میشود و از زمان ابلاغ، سی روز برای بازبینی محاسبهها،

کسب اطلاع از فرآیند محاسبه و همچنین اعتراض به عدد اعلام شده، فرصت دارد.

این میزان ابلاغی، هنوز قطعی نشده و در صورت اعتراض به آن، موضوع در هیات

اختلاف مالیاتی، مطرح و بررسی میشود. البته برای رسیدگی به اعتراض و

اختلافات، هیات و گروههای دیگری نیز تعیین شدهاند و تا زمانی که اختلاف

به نتیجه نرسد، در در مورد آن رای قطعی صادر نمیشود.

به همین ترتیب،

مالیات قطعی شده نیز بر اساس رای این مراجع اعلام میشود. یعنی با فرض

اینکه اعتراض به هیات اختلاف مالیاتی بدوی برسد یا در هیات تجدید نظر

بازبینی شود، رای هر کدام از آنها در حکم مالیات قطعی خواهد بود. در صورتی

که مالیات دهنده پس از دریافت برگ تشخیص مالیات، به ارقام و نتیجه مندرج

در آن هیچگونه اعتراضی نکند، همین ارقام به عنوان مالیات قطعی برای وی صادر میشوند و مودی باید نسبت به دریافت برگ قطعی مالیات اقدام کند.

مالیات

قطعی، به مثابه حکم قانونی است و مودی باید در اولین فرصت به پرداخت آن

اقدام کند، چرا که از اینجا به بعد، عدم پرداخت به عنوان تخلف مالیاتی و بر

علیه مودی مد نظر قرار میگیرد. مرجع اصلی این مسائل، سازمان امور مالیاتی

کشور است و در صورتی که پرداخت کننده از پرداخت مالیات قطعی سرپیچی کند،

این سازمان اختیار و قدرت قانونی کافی برای برخورد اجرایی و اعمال جرائم

سنگین را دارد. بلوکه کردن حسابها از جمله یکی از رایجترین راهکارهای

تنبیهی به شمار میرود.

تفاوت برگ تشخیص و برگ قطعی مالیات

با توجه به عناوین مختلفی که در این مقاله از آنها صحبت کردیم، خوب است تفاوت برگ تشخیص و برگ قطعی مالیات را بیان کنیم.

برگ تشخیص مالیات:

انواع برگ تشخیص شامل: برگ تشخیص مالیات عملکرد، برگ تشخیص مالیات حقوق، برگ تشخیص (مطالبه) مالیات تکلیفی.

نکاتی که در مورد برگ تشخیص باید گفته شوند شامل:

- چنانچه مودی توانایی پرداخت مالیات را داشته باشد، برگ تشخیص مالیات برای او صادر میشود.

- چنانچه مودی به برگ تشخیص مالیات تکلیفی و حقوق آن تا قبل از 30 روز تمکین کند، 80% بخشودگی جرائم شامل حال او میشود.

- چنانچه مودی به برگ تشخیص اعتراضی داشت باید تا قبل از 30 روز اعتراض خود را ثبت کرده باشد.

برگ قطعی مالیات:

چنانچه بعد از صادر شدن برگ تشخیص توسط اداره مالیات، مودی نسبت به میزان و نوع مالیات در تاریخ معین شده اعتراضی نداشت، واحد خدمات مالیاتی برگ قطعی مالیات را صادر میکنند که ممکن است این برگ دارای مانده بدهی یا بدون بدهی از قبل باشد. اگر مودی این مبلغ را پرداخت نکند، دایره وصول اجرا با استفاده از ابزارهای قانونی، اقدام به وصول آن میکنند. ولی اگر مودی در زمان مشخص شده مالیات خود را پرداخت کند شامل 40% تخفیف بخشودگی جرائم میشود.

نقل از سایت سپیدار