سایت تخصصی حسابداران خبره ایران

ارائه مطالب تخصصی حسابداری و حسابرسی و قوانینسایت تخصصی حسابداران خبره ایران

ارائه مطالب تخصصی حسابداری و حسابرسی و قوانیندرباره من

سوابق تجربی:

3 سال حسابرسی در سازمان حسابرسی و موسسه حسابرسی خصوصی

20 سال مدیریت مالی و اداری و معاونت مالی و اداری و عضویت در هیات مدیره شرکتها و طراحی سیستم

7 سال تدریس

19 سال انجام کار کارشناسی دادگستری

6 سال سابقه تدریس

ادامه...

سوابق تجربی:

3 سال حسابرسی در سازمان حسابرسی و موسسه حسابرسی خصوصی

20 سال مدیریت مالی و اداری و معاونت مالی و اداری و عضویت در هیات مدیره شرکتها و طراحی سیستم

7 سال تدریس

19 سال انجام کار کارشناسی دادگستری

6 سال سابقه تدریس

ادامه...

روشهای متداول در ارزشگذاری استارتاپها

استارتاپ را میتوان به جعبهای تشبیه کرد که با اختصاص دادن مواردی چون حق اختراع، تیم مدیریتی و ... بر ارزش آن افزوده میشود. ساخت این جعبهی خاص میتواند بسیار گران تمام شود، باید بهدنبال افرادی باشید که در تأمین سرمایه موردنیازتان به شما کمک کنند، به این افراد سرمایهگذار میگویند. منطق معامله شما با سرمایهگذارانتان به این صورت است که مثلاً: «یک دلار به من کمک کنید و من با x% «افزایش در سرمایه، مبلغ را به شما باز میگردانم.

در این مطلب با ۹ روش متداول در ارزشگذاری استارتاپها آشنا میشویم:

۹ روش متداول در ارزشگذاری استارتآپها

توجه داشته باشید که اکثر روشهای ارزیابی براساس دادههایی مانند مقادیر مشابه یا ارزیابیهای پایهای شکل میگیرند. چگونگی دستیابی به این اطلاعات موضوعی مهم است که البته در این مطلب به آن پرداخته نشده است.

۱. روش برکاس

روش « Berkus » یک قاعده ساده و راحت را برای برآورد ارزش استارتاپ در نظر میگیرد. این روش توسط «دیو برکاس»، نویسنده مشهور و سرمایهگذار فرشتهخو در حوزه تجارت، طراحی شده است. نقطه شروع این روش اینجا است: آیا شما معتقدید که استارتاپتان میتواند در سال پنجم، درآمدی بالغ بر ۲۰ میلیون دلار در سال داشته باشد؟ اگر پاسخ بله باشد، میتوانید استارتاپتان را در برابر ۵ عامل کلیدی ارزیابی کنید.

۵ عامل کلیدی موفقیت در این روش عبارتاند از:

- داشتن ایده مناسب: این عامل در واقع ارزش پایهای استارتاپ را نشان میدهد.

- در اختیار داشتن پروتوتایپ یا نمونه اولیه: این مورد ریسک ناشی از تکنولوژی را در استارتاپ کاهش میدهد.

- وجود تیم مدیریتی با ویژگیهای مناسب: ریسک ناشی از اجرا را در استارتاپ کاهش میدهد.

- روابط استراتژیک درخور و مناسب: این عامل در مراحل بعدی بسیار مهم خواهد بود و در کاهش ریسک ناشی از رقابت و بازار مؤثر است.

- فروش محصول یا داشتن کاربران و مشتریان وفادار: این مورد میزان ریسک ناشی از تولید را در استارتاپ کاهش میدهد.

نکاتی که در مورد این روش باید مدنظر قرار داد این است که:

اولاً این روش بیشتر برای استارتاپهایی مناسب است که بر پایه تکنولوژی شکل گرفتهاند، اما میتواند در سایر استارتاپها نیز استفاده شود. ثانیا این روش در مرحله قبل از درآمدزایی به ارزشگذاری استارتاپ میپردازد.

۲. روش مجموع عوامل ریسک

روش مجموع عوامل ریسک یا RFS نسخه کوچکتر از روش «برکاس» است. شما در ابتدا مقداری اولیه برای استارتاپتان تعیین میکنید و سپس آن را با توجه به ریسکهای مشخص شده، تعدیل میکنید.

روش مجموع عوامل ریسک که توسط سرمایهگذاران فرشتهخو در «اوهایو» ایجاد شده است، مجموعهای بسیار گسترده از عوامل را در تعیین ارزش پول در قسمت پیشدرآمد استارتاپ مورد توجه قرار میدهد. این موضوع ممکن است بهعنوان روش ارزیابی مستقل برای سرمایهگذاران مفید باشد. این روش، سرمایهگذاران را مجبور میکند تا در مورد انواع مختلف ریسکهایی که با آن مواجه هستند، فکر کنند تا به یک خروجی سودآور برسند. البته باید توجه داشت که اغلب بزرگترین ریسک استارتاپها، ریسک مدیریت است. این روش علاوه بر اینکه میزان ریسک مدیریت را مورد توجه قرار میدهد، باعث میشود کاربر به ارزیابی انواع دیگر ریسکها نیز بپردازد. انواع دیگر ریسکها عبارتاند از:

- ریسک مرحله کسبوکار

- ریسک قانونی و سیاسی

- ریسک فروش و بازاریابی

- ریسک سرمایهگذاری و تأمین مالی

- ریسک رقابتی

- ریسک فناوری

- ریسک دادرسی

- ریسک بینالمللی

- ریسک اعتبار

- ریسک خروجی پرسود

ارزشگذاری اولیه برای استارتاپتان از طریق میانگین این مقدار در شرکتهای مشابه تعیین میشود و عوامل خطر برای ریسکهای بسیار بالا و خیلی کم، بسته به شرایط، مدلسازی میشود. سختترین بخش در این روش و در بیشتر روشهای ارزشگذاری استارتاپها، یافتن اطلاعات در شرکتهای مشابه است. باید توجه داشت که این روش در قسمت پیشدرآمد استارتاپ بهکار میآید.

۳. روش کارت امتیازی

روش ارزیابی کارت امتیازی، رویکردی دقیقتر به مسئله ارزشگذاری استارتاپ دارد. این روش همانند روش «مجموع عوامل ریسک» شروع میشود. ابتدا یک ارزیابی پایهای برای استارتاپتان دارید و بعد از آن ارزش معیاری خاص را مشخص میکنید. هیچ چیز جدیدی نیست جز اینکه این معیارها بر اساس تأثیرشان بر موفقیت کلی پروژه وزندهی میشوند.

این روش همچنین میتواند تحت نام روش «بیل پین»، با توجه به ۶ معیار زیر شناخته شود:

- مدیریت (30٪)

- اندازه فرصت (25٪)

- محصول یا خدمات (10٪)

- کانالهای فروش (10٪)

- مرحله کسبوکار (10٪)

- و سایر عوامل (15٪).

روش ارزیابی کارت امتیازی نیز برای مرحله پیشدرآمد است.

۴. روش معاملات مشابه:

بسته به نوع استارتاپی که در حال ساخت آن هستید، باید یک نشانگر را انتخاب کنید که مقداری مناسب برای ارزش استارتاپ را نشان دهد. این شاخص میتواند در هر صنعتی متمایز باشد، عواملی همچون: درآمد ماهانه، تعداد منابع انسانی (موقت)، تعداد دفاتر فروش (خردهفروشی)، ثبت اختراع و کاربران فعال هفتگی از این موارد هستند. هرچند شاخصهایی همچون فروش، سود ناخالص و ... بیشتر متداول هستند.

روش معاملات مشابه در مراحل شروع و پس از درآمدزایی استارتاپ بهکار میآید.

۵. روش ارزش دفتری

ارزش دفتری به ارزش خالص شرکت یعنی داراییهای ملموس و بخش سختافزاری استارتاپ، اشاره میکند.

روش ارزشگذاری به شیوه دفتری یکی از سادهترین روشهای ارزشگذاری تلقی میشود. یکی از ایراداتی که در خصوص استفاده از ارزش دفتری برای ارزشگذاری مطرح میشود این است که بر مبنای معادله حسابداری بوده و ثابت است درنتیجه عوامل تأثیرگذار همانند تورم و نوسانات نرخ بهره که در ارزشیابی صحیح یک دارایی مؤثر هستند، در نظر گرفته نمیشود. این عوامل سبب ایجاد فاصله بین ارزش دفتری و ارزش واقعی دارایی میشود.

بعضی از تحلیلگران که از ارزش دفتری برای ارزشگذاری شرکتها استفاده میکنند، علاوه بر ارزش داراییهای فیزیکی، ارزش داراییهای نامشهود را برآورده نموده و در محاسبهشان در نظر میگیرند.

روش ارزشگذاری دفتری برای آن دسته از شرکتهایی که بر ارزشهای مشهود تمرکز دارند، بسیار مهم است. البته امروزه بسیاری از کسبوکارها بر داراییهای نامشهودی همچون: فناوریهای زیستی، پایگاه داده و توسعه نرمافزار توجه میکنند.

کاربرد ارزش دفتری داراییهای شرکت:

- با مقایسه ارزش دفتری و ارزش بازار داراییها، میتوانیم استنباط کنیم که سهام یا دارایی، کمتر یا بیشتر از ارزش واقعی خود، در بازار قیمتگذاری شده است.

- ارزش دفتری، ارزش تیوریک کل داراییهای شرکت است که سهامداران میتوانند در زمان انحلال شرکت آن را دریافت کنند.

۶. روش ارزش انحلال:

در این روش فرض میشود که اگر شرکت رو به انحلال باشد، بایستی داراییهای شرکت فروخته، سهم بستانکاران شرکت پرداخت و باقیمانده مبلغ نیز بین سهامداران تقسیم شود. ازآنجاکه این روش تنها در زمان انحلال شرکت مطرح میشود، کاربرد چندانی ندارد. بعضی معتقدند ارزش انحلال، معیار حداقلی برای ارزش سهام شرکت است و ارزش سهام کمتر از آن نخواهد شد.

چیزهایی که برای ارزیابی ارزش انحلال محاسبه میشود، همه داراییهای ملموس هستند، مانند: املاک و مستغلات، تجهیزات، موجودی ... همه چیزهایی که شما میتوانید در مدت کوتاهی برای آن خریدار پیدا کنید. فرض اصلی این است که اگر چیزی ارزشمند باشد، زمانی که شما وارد مرحله انحلال میشوید، فروخته میشود. میتوان به عواملی همچون اختراعات، حق تکثیر و هرگونه مالکیت معنوی دیگر اشاره کرد. عملاً ارزش انحلال، شامل مجموع ارزش تمام داراییهای ملموس شرکت است.

برای سرمایهگذار، ارزش انحلال بهعنوان پارامتری برای ارزیابی ریسک سرمایهگذاری مفید است: ارزش بالقوه انحلال به معنای ریسک کمتر است. بهعنوانمثال، اگر تمام عوامل دیگر برابر باشد، سرمایهگذار، کسبوکاری را ترجیح میدهد که اگر به مرحله انحلال رسید، کمتر متضرر شود.

حال این سوال مطرح میشود، تفاوت بین ارزش دفتری و ارزش انحلال چیست؟ اگر استارتاپی واقعاً باید داراییهایش را در طی ورشکستگی بفروشد، ارزش انحلال آن بهدلیل شرایط نامساعد فروش، احتمالاً کمتر از ارزش دفتری آن است.

بنابراین ارزش انحلال بیش از ارزش دفتری است. هرچند هر دو آنها داراییهای ملموس را تشکیل میدهند، زمینهای که داراییها در آن ارزش دارد، متفاوت است. همانطور که «بن گراهام» اشاره میکند، ارزش انحلال توجهش را به خروج از کسبوکار معطوف میکند درحالیکه ارزش دفتری، ارزشهایی را که در کسبوکار قرار دارد اندازهگیری میکند.

۷. روش تنزیل جریان نقد:

اگر استارتاپتان به خوبی کار میکند و هر سال مقدار مشخصی از پول نقد را به ارمغان میآورد، میتوانید بگویید که ارزش فعلی استارتاپ با مجموع کل جریانهای نقدی در سالهای آینده سنجیده میشود.

در بیشتر استارتاپها به ویژه آنهایی که هنوز به مرحله درآمدزایی نرسیدهاند، بیشترین ارزش در پتانسیلهای درآمدزایی استارتاپ نهفته است. در روش «تنزیل جریان نقد»، پیشبینی نسبت به جریان نقد آتی که شرکت ایجاد خواهد کرد، انجام میشود. بعد از آن با استفاده از روش محاسبه «نرخ بازگشت سرمایه»، ارزش این جریان نقد محاسبه میشود. نرخ تنزیل بالایی برای استارتاپها در محاسبه نرخ بازگشت سرمایه لحاظ میشود، بدین دلیل که ریسک بالایی وجود دارد که این شرکت در ایجاد جریان نقد (ورودی) با شکست مواجه شود.

دشواری این روش ارزشگذاری استارتاپ این است که کیفیت محاسبه به توانایی تحلیلگر مالی در پیشبینی شرایط آتی بازار و تخمینهای خوب در خصوص نرخهای رشد بلندمدت بستگی دارد. در بیشتر موارد پیشبینی فروش و عواید حاصل از آن برای سالهای آتی بیشتر به حدس یا گمان شباهت دارد.

۸. روش فرست شیکاگو:

روش « فرست شیکاگو» به وضعیتی خاص پاسخ میدهد: اگر استارتاپتان احتمال کمی برای تبدیل شدن به کسبوکاری عظیم را داشته باشد، چه؟ چگونه این پتانسیل را ارزیابی کنیم؟

در این روش ارزشگذاری با سه مسئله اصلی روبرو میشوید:

- بدترین سناریوی موجود

- سناریوی معمولی

- بهترین سناریو

با در نظر گرفتن هر یک از این سناریوها ارزشگذاری شرکتهای نوپا بهصورت زیر انجام میپذیرد:

برای هر یک از سه سناریو فوق پیشبینی از جریان نقد برای سالهای آتی که منتهی به واگذاری یا فروش شرکت استارتاپی توسط سرمایهگذار اولیه میشود، صورت میپذیرد.

بعد از آن قیمت واگذاری برمبنای سناریو مورد بحث و با مدلسازی بر مبنای ارزش آتی سهام استارتاپ تعیین میشود. جریان نقد ورودی و قیمت واگذاری یا فروش با استفاده از نرخ مورد انتظار بازگشت سرمایه تنزیل میشوند و مجموع این دو ارزش استارتاپ مدنظر است.

درنهایت نیز هر کدام از این سه سناریو ارزشگذاری با احتمال (موفقیت) مربوط به هر سناریو وزندهی میشوند. ارزش سرمایهگذاری برابر با مجموع وزنی احتمالات هر سه سناریو است.

این روش، روش بهتر و حرفهایتر نسبت به روشهایی همچون تنزیل جریان نقد است چون با لحاظ کردن سناریوهای مختلف ارزشگذاری، تعیین ارزش برای استارتاپها را انجام میدهد.

البته این نکته قابل توجه است که روش «فرست شیکاگو» در مرحله پس از درآمدزایی استارتاپها کاربرد دارد.

۹. روش سرمایهگذاری خطرپذیر:

همانطور که از نام آن مشخص است، روش سرمایهگذاری خطرپذیر از دیدگاه سرمایهگذار به ارزشگذاری میپردازد. سرمایهگذار همیشه بهدنبال بازده خاصی در سرمایهگذاری است که میتواند تا ۲۰ برابر سرمایهگذاری اولیه هم باشد. علاوه بر این، با توجه به استانداردهای صنعت، سرمایهگذار فکر میکند که استارتاپتان میتواند بعد از ۸ سال تا ۱۰۰ میلیون دلار فروخته شود. از این رو سرمایهگذار میتواند به راحتی حداکثر قیمت را تعیین کند.

از روش سرمایهگذاری خطرپذیر هنگام شروع و قبل از درآمدزایی استارتاپ استفاده میشود.

مترجم: مارال مختارزاده (کارشناس ارشد کارآفرینی)

برگرفته از سایت startupsventurecapital.com

روش های ارزش گذاری استارتاپ ها: معرفی و بررسی 13 روش ارزشگذاری

در مطالب قبلی، انواع تقسیمبندی و کاربرد روش های ارزش گذاری استارتاپ ها در ایران را بررسی کردیم. همانطور که گفتیم، ارزشگذاری فرایندی است که مشخصات و شرایط معامله بین سرمایهگذار و بنیانگذاران استارتاپ را تعیین میکند. روش های ارزش گذاری استارتاپ ها بسیار متنوعاند، اما میتوان این روشها را به 4 دسته تقسیم کرد (نمودار زیر). در تمامی روش های ارزش گذاری استارتاپ ها باید در نظر داشت که مهمترین عامل برای تعیین ارزش یک استارتاپ، پتانسیل رشد آن در آینده است.

روش های ارزش گذاری استارتاپ ها

به کمک روش های ارزش گذاری استارتاپ ها میتوان ارزش حدودی یک استارتاپ را به دست آورد. با توجه به تفاوت موجود در فرضیات هر روش، رقم ارزشگذاری به دست آمده از طریق روشهای مختلف میتواند متفاوت باشد. بنابراین ارزشگذاری دقیق یک استارتاپ نیازمند دانش، تخصص و تجربه برای در نظر گرفتن تمام جنبههای درونی استارتاپ، حوزه فعالیت آن، وضعیت کلان اقتصادی و … است.

در ادامه، روش های ارزش گذاری استارتاپ ها را معرفی کرده و کاربرد این روشها را به همراه مزایا و معایب هر یک بیان میکنیم. لازم به یادآوری است که استفاده از هر یک از روش های ارزش گذاری استارتاپ ها وابسته به مرحله توسعه استارتاپ است. کاربرد هر یک از روشها در توضیحات مربوط به هر روش بررسی شده است. نمودار زیر نمای کلی از کاربرد روش های ارزش گذاری استارتاپ ها را بر اساس مراحل توسعه آنها نشان میدهد:

1. روش ارزشگذاری کارت امتیازدهی (Scorecard method)

روش کارت امتیازدهی، که توسط بیل پِین (Bill Payne) طراحی شده، روشی مقایسهایست که برای یافتن ارزش استارتاپهای فعال در مراحل اولیه بکار میرود. در این روش هر استارتاپ بر اساس 7 عامل اصلی که هر یک وزن مشخصی دارند ارزیابی شده و به هر عامل امتیازی تعلق میگیرد. این عوامل به همراه وزن پیشنهادی هر یک به صورت زیر است:

- توانایی تیم مدیریت/بنیانگذاران استارتاپ: وزن 30%

- اندازه فرصت استارتاپ: وزن 25%

- محصول/فناوری: وزن 15%

- میزان رقابتی بودن محیط: وزن 10%

- کانالهای فروش و بازاریابی: وزن 10%

- نیاز به جذب سرمایه بیشتر: وزن 5%

- و عوامل دیگری مثل بازخورد مشتریان: وزن 5%

همانطور که مشخص است، عوامل مهمتر – مانند توانایی تیم مدیریت – وزن بیشتری نسبت به سایر عوامل دارند. برای ارزشگذاری استارتاپ کافی است این چند عامل را نمرهدهی کرده و با محاسبه مجموع حاصلضرب نمره و وزن هر عامل ارزش استارتاپ مورد نظر را بر اساس میانگین ارزشگذاری استارتاپهای فعال در مرحله بذر به دست آورد. برای مثال اگر امتیاز (مجموع حاصلضرب نمره و وزن عوامل) برای یک استارتاپ 80% باشد و میانگین ارزشگذاری استارتاپهای ایرانی در مرحله بذر 1.5 میلیارد تومان باشد، ارزش استارتاپ مورد نظر برابر با 1.2 میلیارد تومان خواهد بود.

کاربرد

با توجه به این که روش ارزشگذاری کارت امتیازدهی کاملاً کیفی و مقایسهای است، بیشترین کاربرد این روش برای یافتن ارزش استارتاپهای مرحله بذر یا مراحل ابتدایی توسط شتابدهندهها یا سرمایهگذاران فرشته است، چرا که استارتاپهای فعال در مراحل اولیه هنوز به درآمدزایی نرسیده و اطلاعات تاریخی زیادی نیز از آنها موجود نمیباشد تا بتوان آنها را به کمک روشهای دیگر ارزشگذاری کرد.

مزایا

یکی از مزایای ارزشگذاری استارتاپ به کمک روش کارت امتیازدهی، در نظر گرفتن اهمیت هر یک از عوامل و فاکتورهای مختلف در استارتاپ برای یافتن ارزش حدودی آن است. مزیت دیگر این روش سرعت و سادگی آن برای یافتن تخمینی از ارزش استارتاپ است.

معایب

نحوه امتیازدهی در این روش کاملاً کیفی بوده و ممکن است افراد مختلف، امتیازهای متفاوتی به یک استارتاپ بدهند. بنابراین در این صورت روش ارزشگذاری کارت امتیازدهی روشی دقیق برای ارزشگذاری استارتاپ نخواهد بود.

2. روش ارزشگذاری هزینه بازتأسیس (Cost to duplicate method)

در روش ارزشگذاری هزینه بازتأسیس فرض میشود که ارزش یک استارتاپ معادل با تمامی هزینههاییست که تاکنون برای راهاندازی و تداوم فعالیت آن صرف شده راهبرابر است. البته این روش ارزشگذاری عموماً برای استارتاپهایی که احتمال شکست آنها وجود دارد و بنیانگذاران قصد فروش استارتاپ را دارند به کار برده میشود. استدلال اساسی این روش نیز آن است که یک سرمایهگذار برای آن که در استارتاپی که شرایط مناسبی ندارد سرمایهگذاری کند، حاضر نیست مبلغی بیش از هزینههای صرف شده بر استارتاپ بپردازد.

هزینههایی که برای راهاندازی یک شرکت صرف میشود عموماً به داراییهای شرکت تبدیل میشوند؛ زمین، ساختمان، دفتر، تجهیزات اداری، سرور، داراییهای معنوی و … تماماً جزو داراییهای شرکت به شمار میآیند. بنابراین برای یافتن ارزش هزینه بازتأسیس یک شرکت میتوان ارزش داراییهای آن را به دست آورد. محاسبه ارزش دقیق داراییهای استارتاپ چالش اصلی در این روش است، به خصوص در مواردی که استارتاپ داراییهای مشهود زیادی در اختیار نداشته باشد.

کاربرد

از آن جا که روش ارزشگذاری هزینه بازتأسیس مبتنی بر مستندات و دادههای تاریخی و قابل اتکا از هزینههای استارتاپ است، از این روش عموماً به عنوان نقطه شروعی برای تخمین ارزش استارتاپهایی که در مراحل بذر یا اولیه هستند استفاده میشود. البته همانطور که بیان شد، از بین روش های ارزش گذاری استارتاپ ها، کمتر پیش میآید که از این روش در زمان سرمایهگذاری بر استارتاپها استفاده شود. روش ارزشگذاری هزینه بازتأسیس عموماً برای محاسبه ارزش خرید یک استارتاپ در مواقعی که شرایط خوبی نداشته باشد کاربرد دارد.

مزایا

مزیت روش ارزشگذاری هزینه بازتأسیس در آن است که میتوان حداقل ارزش استارتاپ را به کمک آن محاسبه کرد.

معایب

بزرگترین عیب این روش، نادیده گرفتن پتانسیل رشد استارتاپ و توانایی آن در فروش و سودآوری در آینده است. از سوی دیگر، در روش ارزشگذاری هزینه بازتأسیس، وزن زیادی به داراییهای مشهود استارتاپ (زمین، تجهیزات و …) اختصاص داده میشود و ارزش داراییهای نامشهود استارتاپ (مانند ارزش برند) در نظر گرفته نمیشود.

3. روش ارزشگذاری دِیو برکس (Dave Berkus method)

این روش همانطور که از نامش پیداست، توسط دِیو برکس (Dave Berkus)، یکی از موفقترین سرمایهگذاران فرشته در سال 1990 ابداع شده است. در این روش بدون آن که نیازمند اطلاعات پیشبینی مالی استارتاپ باشیم، میتوان ارزش آن را با ارزیابی چند شاخص کلیدی استارتاپ به طور تجربی تخمین زد. این شاخصها شامل موارد زیر است:

- ایده

- نمونه اولیه محصول

- تیم مدیریت

- شراکتهای راهبردی

- فروش

اگر استارتاپ در هر یک از این شاخصها دارای برتری باشد، حداکثر رقم 0.5 میلیون دلار به ارزش آن اضافه خواهد شد. بنابراین اگر استارتاپی در تمام این 5 شاخص قوی باشد، ارزش آن برابر با 2.5 میلیون دلار خواهد بود، در غیر این صورت به ازای هر شاخص ارزشی بین 0 تا 0.5 میلیون دلار دریافت خواهد کرد.

برای نمونه یک استارتاپ میتواند در چهار شاخص اول ارزش 0.5 میلیون دلار و در شاخص آخر ارزش 0.3 میلیون دلار را کسب کند، بنابراین ارزشگذاری این استارتاپ برابر با 2.3 میلیون دلار خواهد بود. لازم به ذکر است برای استفاده از روش ارزشگذاری دیو برکس، فرض اساسی این است که استارتاپ به حداقل درآمد 20 میلیون دلار در 5 سال آتی خواهد رسید. بنابراین این روش برای ارزشگذاری استارتاپهایی که فرض فوق را نقض میکنند، به کار گرفته نمیشود.

کاربرد

کاربرد اصلی این روش برای ارزشگذاری استارتاپهایی است که هنوز به درآمدزایی نرسیده و در مراحل اولیه هستند.

مزایا

مشابه با روش کارت امتیازدهی، یکی از مزایای ارزشگذاری استارتاپ با روش دیو برکس، در نظر گرفتن عوامل مختلف مربوط به کسب و کار استارتاپ نظیر ایده، نمونه اولیه محصول و سایر موارد ذکر شده است.

معایب

روش ارزشگذاری دیو برکس کاملاً بر مبنای تجربه و شهود بوده، به همین سبب این روش نسبت به سایر روشها دقت پایینی دارد. استفاده از این روش برای ارزشگذاری استارتاپهای ایرانی نیازمند تعدیلات ارزی است.

4. روش ارزشگذاری تجمیع عوامل ریسک (Risk factor summation method)

روش تجمیع عوامل ریسک که برای اولین بار توسط گروه سرمایهگذاری Ohio TechAngels معرفی شد روشی نسبی برای ارزشگذاری استارتاپهاست. در این روش استارتاپ بر اساس 11 عامل ریسک بررسی میشود به طوری که هر چه ریسکهای استارتاپ بیشتر باشد، ارزش آن کمتر خواهد بود. این عوامل ریسک به صورت زیر است:

- ریسک مدیریتی

- ریسک اقتصادی

- ریسک قانونی

- ریسک اندازه بازار

- ریسک نمونه اولیه محصول

- ریسک خروج سرمایهگذار

- ریسک شدت رقابت

- ریسک مقیاسپذیری

- ریسک مدل درآمدی

- ریسک وجود نمونههای مشابه خارجی

در این روش میتوان با توجه به شرایط هر استارتاپ، ریسکهای دیگری را نیز در ارزشگذاری دخیل نمود. در این روش بر اساس این که عامل ریسک اثر منفی یا مثبتی بر عملکرد آینده استارتاپ داشته باشد، امتیازی بین منهای 2 تا 2 به آن اطلاق میشود. برای مثال یک استارتاپ میتواند در ریسک مدیریتی امتیاز مثبت 2، در ریسک خروج سرمایهگذار امتیاز منهای یک و در ریسک مدل درآمدی امتیاز صفر کسب کند.

در پایان مجموع امتیازات تمام عوامل با هم جمع شده و عدد نهایی در 250 هزار دلار ضرب میشود. سپس برای محاسبه ارزش پیش از جذب سرمایه این استارتاپ، رقم به دست آمده با میانگین ارزش پیش از جذب سرمایه استارتاپهای فعال در این مرحله جمع میشود. البته برای استفاده از این روش در کشور ایران باید ارقام مورد استفاده را تعدیل سازی کرد.

کاربرد

روش تجمیع عوامل ریسک نیز مشابه با روشهای کارت امتیازدهی و دیو برکس بر اساس مقایسه و تجربه انجام میگیرد. به همین دلیل از این روش برای ارزشگذاری استارتاپهایی که در مراحل اولیه و پیش از درآمدزایی قرار دارند استفاده میشود.

مزایا

مزیت اصلی روش ارزشگذاری تجمیع عوامل ریسک، در نظر گرفتن ریسکهای مهم کسب و کار در تعیین ارزش یک استارتاپ است. به همین دلیل همواره به سرمایهگذاران توصیه میشود که این روش حتماً جزو روش های ارزش گذاری استارتاپ ها در مراحل اولیه باشد.

معایب

مشابه با روشهای کارت امتیازدهی و دیو برکس، وابستگی این روش به درک و تجربه تیم ارزشگذاری موجب میشود که دقت این روش برای تعیین ارزش استارتاپ پایین باشد.

5. روش ارزشگذاری همنوایی (Conformity method)

نسبت به سایر روش های ارزش گذاری استارتاپ ها، روش ارزشگذاری همنوایی بیش از آن که روشی برای تعیین ارزش استارتاپ باشد، یک استراتژی برای سرمایهگذاری در استارتاپهایی است که در مراحل بذر و اولیه قرار دارند. در این روش ارزش تمام استارتاپها یکسان فرض میشود و در ازای دریافت درصد ثابتی از سهام (برای مثال 10%)، سرمایه ثابتی (برای مثال 100 میلیون تومان) به آنها اعطا میشود. بنابراین استارتاپها در این شرایط فقط میتوانند پیشنهاد سرمایهگذاران را قبول یا رد کنند.

کاربرد

روش ارزشگذاری همنوایی بیشتر توسط شتابدهندهها و سرمایهگذاران فرشتهای که استارتاپهای زیادی برای جذب سرمایه به آنها مراجعه میکنند استفاده میشود. با توجه به پر هزینه و زمانبر بودن فرآیند بررسی و غربالگری تمام استارتاپها، شتابدهندهها برای کاهش هزینههای خود پیشنهاد ثابتی به تمام استارتاپها ارائه میکنند، با این امید که از میان استارتاپهای موجود، چند نمونه موفق به صورت تصادفی پدید آید.

با توجه به تراکم پایین استارتاپها برای مراجعه به شتابدهندهها در کشور ایران و همچنین عدم وجود شتابدهندههایی با سرمایه زیاد، این روش کاربرد زیادی در ایران نخواهد داشت.

مزایا

مزیت اصلی ارزشگذاری با روش همنوایی برای سرمایهگذاران است، چرا که در عمل هیچ زمان یا هزینهای را صرف ارزشگذاری استارتاپ نمیکنند. با توجه به این که پیشنهاد ثابتی به تمام استارتاپها ارائه میشود، امکان تغییر بندهای قرارداد بین سرمایهگذار و استارتاپ وجود نخواهد داشت که این مسئله موجب صرفهجویی در زمان سرمایهگذار خواهد شد.

معایب

روش همنوایی به هیچ وجه ارزش درستی از استارتاپها ارائه نمیدهد. در این روش ارزش تمام استارتاپها یکسان فرض میشود، به همین دلیل کاربرد این روش بسیار محدود است، به خصوص در ایران که نسبت به کشورهای خارجی تقاضای استارتاپها برای جذب سرمایه از شتابدهندهها و نیز سرمایه در دسترس شتابدهندهها کمتر است.

6. روش ارزشگذاری سرمایهگذار خطرپذیر (VC method)

در این روش ارزش پس از جذب سرمایه استارتاپ برابر خواهد بود با ارزش نهایی یا ارزش خروج (Terminal Value) استارتاپ، تقسیم بر بازده مورد انتظار سرمایهگذار. همانطور که مشاهده میشود، ارزش استارتاپ در این روش به بازده مورد انتظار سرمایهگذار وابسته است، به همین دلیل این روش با عنوان سرمایهگذار خطرپذیر نامگذاری شده است. برای یافتن ارزش نهایی استارتاپ میتوان از اطلاعات شرکتهای بورسی، معاملات ادغام و تملیک شرکتهای مشابه یا عرضه اولیههای اخیر استارتاپهای مشابه کمک گرفت.

بازده مورد انتظار سرمایهگذار نیز بر اساس افق سرمایهگذاری، شرایط اقتصادی هر کشور و انتظار سرمایهگذار تعیین میشود. با توجه به این که بازده مورد انتظار سرمایهگذاران خطرپذیر در مقایسه با نرخ بهره بدون ریسک بسیار بیشتر است، در این فرمول به جای استفاده از درصد، از رقمی استفاده میکنند که نشان دهنده چند برابر شدن سرمایه اولیه است. برای مثال بازده مورد انتظار سرمایهگذار در افق 5 ساله میتواند برابر با 70 باشد، بدین معنی که سرمایهگذاری 100 میلیون تومان پس از 5 سال به 7 میلیارد تومان تبدیل خواهد شد.

کاربرد

روش ارزشگذاری سرمایهگذار خطرپذیر برای استارتاپهای مرحله میانی و پایانی که در آستانه درآمدزایی هستند و یا مدت زمان زیادی از درآمدزایی آنان نگذشته است کاربرد دارد، چرا که در این روش نیازمند تخمین ارزش خروج استارتاپ هستیم. به کمک این روش ارزش پس از جذب سرمایه استارتاپ سهام محاسبه میشود. برخی صندوقهای سرمایهگذاری که بیش از 5 سال از فعالیتشان میگذرد نیز برای مدیریت سبد سرمایهگذاری خود از روش ارزشگذاری سرمایهگذار خطرپذیر استفاده میکنند.

مزایا

در صورتی که نمونههای مشابه استارتاپ مورد ارزشگذاری برای تخمین ارزش نهایی آن موجود باشند و همچنین بازده مورد انتظار سرمایهگذار نیز مشخص باشد، روش ارزشگذاری سرمایهگذار خطرپذیر در مقایسه با سایر روش های ارزش گذاری استارتاپ ها، روشی ساده و سریع برای تعیین ارزش استارتاپ خواهد بود.

معایب

ارزشگذاری استارتاپ به کمک روش سرمایهگذار خطرپذیر نیازمند اتکا به پیشبینیهای درآمد و رشد آتی استارتاپ است. با توجه به ریسکهای موجود برای استارتاپها، پیشبینی عملکرد مالی آن در آینده دشوار و همراه با خطاست. همچنین تعیین بازده مورد انتظار سرمایهگذاران امری کیفی است و روشی کمّی برای محاسبه آن وجود ندارد. این دو عامل موجب میشود که روش ارزشگذاری سرمایهگذار خطرپذیر روشی دقیق برای محاسبه ارزش استارتاپ نباشد.

برای ارزشگذاری استارتاپ خود به مشاوره نیازمندید؟ با پر کردن فرم ارزشگذاری استارتاپها، یک جلسه اولیه رایگان با تیم ارزشگذاری داشته باشید و با خدمات آکادمی چرخ برای ارزشگذاری استارتاپ آشنا شوید.

7. روش ارزشگذاری نمونهکاوی تحلیلی (Analytical benchmarking method)

در روش نمونهکاوی تحلیلی که روشی نسبی و مقایسهای است، برای ارزشگذاری، هر استارتاپ را با نمونههای مشابه بینالمللی آن که عدد ارزشگذاری قابل اتکایی از انها اعلام شده است، مقایسه میکنند. در این روش پس از یافتن استارتاپ مرجع که بایستی از نظر مدل کسب و کار و ارزشهای پیشنهادی شبیه استارتاپ مورد ارزشگذاری باشد، دو استارتاپ را از نظر عوامل مختلف با یکدیگر مقایسه میکنیم.

برای آن که ارزش درستی از استارتاپ مبدأ به دست آید باید عوامل مقایسه را تعدیل سازی کرد. برای مثال چون استارتاپ مرجع در کشور دیگری فعالیت میکند، باید عواملی نظیر اندازه بازار، مرحله توسعه استارتاپ، جمعیت، سرانه تولید ناخالص داخلی و … را با استارتاپ مبدأ مقایسه کرده و با ضرب نسبت هر یک از این عوامل در میزان ارزشگذاری استارتاپ مرجع، میتوان ارزش استارتاپ مبدأ را تخمین زد.

کاربرد

کاربرد روش نمونهکاوی تحلیلی برای ارزشگذاری استارتاپهایی است که در مراحل میانی یا پایانی فعالیت میکنند، چرا که یافتن اطلاعات استارتاپهای مرجع فعال در مراحل آغازین دشوار است.

مزایا

در صورتی که بتوان استارتاپی مشابه با استارتاپ مبدأ پیدا کرد، به کمک روش ارزشگذاری نمونهکاوی تحلیلی میتوان به سرعت و با ضرب چند نسبت در یکدیگر تخمینی از ارزش استارتاپ را به دست آورد. بنابراین روش نمونهکاوی تحلیلی روشی کم دردسر و سریع برای ارزشگذاری استارتاپهای مراحل میانی و پایانی است.

معایب

یافتن استارتاپهای مشابهی که اطلاعات مربوط به ارزشگذاری آنها موجود باشد، امری دشوار است. از طرفی هر چه تعداد عوامل تعدیل را در این روش افزایش دهیم، نمیتوان تمام شرایط و جنبههای مختلف کسب و کار استارتاپ مبدأ و مرجع را با یکدیگر تطبیق داد. بنابراین از روش ارزشگذاری نمونهکاوی تحلیلی عموماً برای ارزیابی صحت نتیجه به دست آمده از سایر روش های ارزش گذاری استارتاپ ها استفاده میشود.

8. روش ارزشگذاری ارزش منصفانه بازار (Fair market value method)

ارزش منصفانه بازار برای یک دارایی یا کالا، قیمتی است که مورد توافق خریدار و فروشنده است به شرطی که طرفین معامله از تمام اطلاعات مربوط به آن آگاه باشند و از روی اجبار قصد خرید یا فروش نداشته باشند. بسیاری از کالاها در بازار بر اساس ارزش منصفانه خود معامله میشوند. این مسئله بدان معنی است که خریدار حاضر به پرداخت مبلغی بیش از ارزش منصفانه و فروشنده حاضر به فروش با مبلغی کمتر از ارزش منصفانه نخواهد بود. با همین استدلال میتوان بیان کرد که ارزشگذاری یک استارتاپ برابر با مبلغی است که سرمایهگذار و استارتاپ بر سر آن به توافق میرسند.

کاربرد

از روش ارزشگذاری ارزش منصفانه بازار میتوان برای یافتن ارزش اکثر استارتاپها در مراحل مختلف استفاده کرد. به دلیل وجود اطلاعات بیشتر و قابل اتکاتر از استارتاپهای مراحل میانی و پایانی، دقت این روش برای ارزشگذاری این گونه استارتاپها بیشتر خواهد بود.

مزایا

در این روش ارزشگذاری نیازی به بررسی جزییات استارتاپ و محاسبات پیچیده نیست. بلکه کافیست نمونههای مشابه با استارتاپ از نظر مرحله توسعه، ارزش پیشنهادی و … مورد نظر یافت و تخمینی از میانگین ارزش آنها محاسبه شود.

معایب

به دلیل عدم وجود اطلاعات تاریخی کافی از استارتاپها و همچنین نبود تقارن اطلاعاتی، یافتن ارزش منصفانه استارتاپها بسیار دشوار است. علاوه بر این، برای تعیین ارزش منصفانه دقیق باید استارتاپهایی را یافت که مشابهت زیادی به استارتاپ مورد ارزشگذاری داشته باشند. با توجه به این که ارزشگذاریهای اعلام شده در معاملات مختلف تحت تاثیر بندهای قرارداد و مذاکرات طرفین است، رقم ارزشگذاری اعلام شده نمیتواند معیاری دقیق از ارزش واقعی آن استارتاپ باشد.

9. روش ارزشگذاری مقایسهای (Comparables method)

در روش ارزشگذاری مقایسهای، با مقایسه مستقیم یک شاخص مهم بین استارتاپ مورد ارزشگذاری و یک شرکت مشابه به عنوان مرجع، ارزش استارتاپ را تخمین میزنیم. برای نمونه، برای ارزشگذاری استارتاپی که در حوزه خدمات پرداخت آنلاین فعالیت میکند، با ضرب رقم ارزشگذاری استارتاپ مرجع در نسبت یک شاخص کلیدی (مانند تعداد تراکنشها در هر روز) در استارتاپ مورد ارزشگذاری به همان شاخص در استارتاپ مرجع، ارزش حدودی استارتاپ مورد نظر به دست خواهد آمد. در این روش بهتر است از ارزش پیش از جذب سرمایه استارتاپ مرجع استفاده شود، زیرا میزان سرمایه مورد نیاز دو استارتاپ میتواند متفاوت باشد.

کاربرد

روش ارزشگذاری مقایسهای هم برای استارتاپهای مراحل اولیه که به درآمدزایی نرسیدهاند و هم مراحل میانی و پایانی که به درآمدزایی رسیدهاند کاربرد دارد. با توجه به این که اساس این روش، مقایسه یک شاخص بین دو استارتاپ مشابه است، روش ارزشگذاری مقایسهای شبیه روش نمونهکاوی تحلیلی میباشد. تفاوت بین این دو روش، استفاده از استارتاپهای بینالمللی و به کارگیری چندین فاکتور تعدیلی در روش نمونهکاوی تحلیلی است.

مزایا

چنانچه اطلاعات مربوط به ارزشگذاری و شاخصهای مهم استارتاپهای مشابه با استارتاپ مورد ارزشگذاری موجود باشند، روش ارزشگذاری مقایسهای روشی سریع برای تخمین ارزشگذاری استارتاپ است.

معایب

با توجه به این که در روش ارزشگذاری مقایسهای تنها از یک شاخص برای تعیین ارزش استارتاپ استفاده میشود، رقم به دست آمده ممکن است چندان دقیق نباشد. همچنین این احتمال وجود دارد که استارتاپ مرجع از نظر ریسکهای کسب و کار، مدل درآمدی و عوامل دیگر با استارتاپ مورد ارزشگذاری متفاوت باشد.

به همین دلیل توصیه میشود برای افزایش دقت ارزشگذاری صرفاً به یک استارتاپ و یک شاخص بسنده نکرده و از چندین فاکتور تعدیلی (مشابه با روش نمونهکاوی تحلیلی) مربوط به چند استارتاپ مختلف استفاده شود. در کل میتوان گفت دقت ارزشگذاری از روش مقایسهای پایین بوده و پیشنهاد میشود از این روش در کنار سایر روش های ارزش گذاری استارتاپ ها استفاده شود.

10. روش ارزشگذاری ضرایب (Multiples method)

این روش ارزش گذاری استارتاپ ها بر پایه مقایسه است. برای محاسبه ارزش استارتاپ از طریق روش ضرایب، کافیست آمار فروش، درآمد یا سود آن را با شرکتهای مشابه سهامی عام که اطلاعات آنان در بورس موجود است قیاس کنیم. نکته مهم در این روش، انتخاب شرکتهای بورسی با ماهیتی مشابه استارتاپ مورد ارزشگذاری است؛ به این معنی که شرکت بورسی از نظر عملیات، پتانسیل رشد و ریسکهای کسب و کار شبیه استارتاپ مورد ارزیابی باشد.

کاربرد

از روش ارزشگذاری ضرایب برای محاسبه ارزش استارتاپهای مراحل بذر یا اولیه استفاده نمیشود، زیرا عموماً این استارتاپها به درآمدزایی یا سودآوری نرسیدهاند، بنابراین در عمل ضریب درآمدی آنان منفی بوده و نمیتوان از آن برای ارزشگذاری استارتاپ بهره گرفت. به همین سبب روش ضرایب برای ارزشگذاری استارتاپهای مراحل میانی یا پایانی مناسبتر است.

مزایا

روش ارزشگذاری ضرایب روشی ساده و سریع برای محاسبه ارزش حدودی استارتاپ است. در صورتی که اطلاعات مالی شرکتهای بورسی و همچنین اطلاعات فروش، درآمد یا سود استارتاپ در دسترس باشد، میتوان با ضرب این مقادیر تخمینی از ارزش استارتاپ به دست آورد. این روش همچنین نشان میدهد که یک استارتاپ در نهایت به ارزشی در حدود شرکتهای مشابه خود که در حال حاضر در بورس فعال هستند دست خواهد یافت.

معایب

یکی از نقاط ضعف این روش، مقایسه شرکتها با فرض مشابه بودن آنها است. شرکتهای فعال در بورس عموماً مرحله رشد را پشت سر گذاشته و به سطحی از بلوغ در کسب و کار خود رسیدهاند، به همین سبب ساختار مالی و عملیاتی این شرکتها با یک استارتاپ در مراحل رشد، بسیار متفاوت است. از سوی دیگر، تعداد اندک شرکتهای فناورانه در بورس تهران، یافتن شرکتی که حوزه فعالیت آن مشابه با استارتاپ مورد ارزشگذاری باشد را دشوار میکند.

برای مطالعه توضیحات کامل روش ارزشگذاری ضرایب به همراه حل مثال به این مطلب مراجعه کنید.

11. روش ارزشگذاری جریانهای نقد تنزیل شده (Discounted cash flow method)

در بین روش های ارزش گذاری استارتاپ ها، روش جریانهای نقدی تنزیل شده را میتوان کاملترین روش ارزشگذاری استارتاپهای مراحل میانی و پایانی معرفی کرد. نتایج یک نظرسنجی توسط آکادمی نشان میدهد که 90% شرکتهای سرمایهگذاری خطرپذیر از روش ارزشگذاری جریانهای نقدی تنزیل شده برای ارزشگذاری استارتاپها استفاده میکنند (نمودار در انتهای مطلب).

روش جریانهای نقدی تنزیل شده که برای محاسبه ارزش شرکتهای سهامی عام نیز به کار گرفته میشود بر این فرض استوار است:

ارزش یک استارتاپ با مجموع ارزش فعلی جریانات نقدی آزاد آن در سالهای آینده برابر است. بنابراین برای ارزشگذاری یک استارتاپ با روش جریانهای نقدی تنزیل شده کافیست درآمدها و هزینهها را برای 3 تا 5 سال پیشبینی و سپس با در نظر گرفتن نرخ تنزیل مناسب، ارزش جریانهای نقد استارتاپ را در زمان حال محاسبه کنیم. چالش اصلی در این روش، دقت پیشبینی عملکرد مالی استارتاپ در سالهای آتی با در نظر گرفتن مدل درآمدی استارتاپ، مدلهای رشد درآمد و هزینههای آن، تأثیر رقبا بر درآمد، وضعیت اقتصاد کلان و … است.

کاربرد

کاربرد روش ارزشگذاری جریانهای نقدی تنزیل شده برای ارزشگذاری استارتاپهایی است که رشد خود را پشت سر گذاشته و در مراحل میانی یا پایانی قرار دارند. چرا که برای استفاده از این روش بایستی اطلاعات پیشبینی مالی استارتاپ برای حداقل 3 سال آینده موجود باشد. بنابراین اهمیت مدل کسب و کار مستحکم و همچنین وجود مدل درآمدی پایدار برای پیشبینی مالی مطرح است.

مزایا

در صورتی که فرضیات در نظر گرفته شده در این روش با دقت انتخاب شده باشند، روش ارزشگذاری جریانهای نقدی تنزیل شده در قیاس با سایر روش های ارزش گذاری استارتاپ ها، دقیقترین روش برای تعیین ارزش استارتاپ خواهد بود. مزیت دیگر این روش در نظر گرفتن بسیاری از اطلاعات درونی و عوامل مختلف کسب و کار یک استارتاپ در محاسبه ارزش آن است.

معایب

بکارگیری روش ارزشگذاری جریانهای نقدی تنزیل شده نیازمند دسترسی به اطلاعات تاریخی استارتاپ برای افزایش دقت پیشبینیهای مالی آن است: میزان فروش، درآمد، سود، تعداد کاربر، هزینهها به تفکیک سرفصل (بازاریابی، نیروی انسانی، سرور، اجاره ساختمان محل کار و …). برای ارزشگذاری با این روش باید پیشبینی مالی استارتاپ برای حداقل 3 سال آینده موجود باشد. پیشبینی مالی نادقیق منجر به خطا در ارزشگذاری خواهد شد.

12. روش ارزشگذاری شیکاگو (First Chicago method)

روش ارزشگذاری شیکاگو توسط شرکت سرمایهگذاری خطرپذیری با نام First Chicago طراحی شده است. در این روش 3 سناریوی محتمل (موفقیت، بقا و شکست) برای آینده استارتاپ در نظر گرفته میشود و برای هر سناریو احتمالی در نظر گرفته میشود. سپس از هر سناریو ارزش متفاوتی برای استارتاپ به دست خواهد آمد که میتوان با محاسبه میانگین وزندار این سه رقم، ارزشگذاری نهایی استارتاپ را به دست آورد.

در این روش المانهایی از سایر روش های ارزش گذاری استارتاپ ها، به خصوص روش ضرایب و جریانهای نقدی تنزیل شده به کار گرفته میشود، بنابراین روش شیکاگوی اول در اساس روش مستقل و جدیدی برای ارزشگذاری استارتاپ ارائه نمیدهد.

کاربرد

با توجه به این که روش ارزشگذاری شیکاگو تا حد زیادی مبتنی بر روشهای ضرایب و جریانهای نقدی تنزیل شده است، کاربرد این روش برای ارزشگذاری استارتاپهای مراحل میانی و پایانی است.

مزایا

مزیت اصلی روش ارزشگذاری شیکاگو، بررسی سناریوهای مختلف برای آینده استارتاپ و محاسبه ارزش استارتاپ بر اساس احتمال رخداد هر یک از این سناریوهاست. بنابراین روش ارزشگذاری شیکاگو در مقایسه با روش جریانهای نقدی تنزیل شده، نگاه جامعتری به ریسکهای محتمل استارتاپ دارد.

معایب

پیشبینی سناریوهای محتمل در این روش و اختصاص احتمال وقوع به هر یک از این سناریوها دشوار است و صحت و دقت آن وابستگی زیادی به شهود و تجربه تیم ارزشگذار دارد. بنابراین از بین روش های ارزش گذاری استارتاپ معرفی شده، عموماً کمتر از روش شیکاگو استفاده میشود.

13. روش ارزشگذاری گزینههای موجود (Real Options method)

گزینههای موجود به معنی تمام انتخابهایی است که در برابر استارتاپ قرار دارد؛ گزینههایی مانند تصمیم به ورود به بازارهای جدید، متوقف کردن تولید یک محصول یا موارد دیگر. این گزینهها نشان دهنده انعطاف استارتاپ برای خلق ارزش است به طوری که انتخاب هر یک از گزینهها میتواند تأثیر متفاوتی بر آینده استارتاپ داشته باشد. برای مثال ورود به بازارهای جدید میتواند منجر به رشد شدید استارتاپ شده و یا باعث افزایش ریسک رقابت شود. بنابراین هر یک از گزینهها میتواند مستقیماً بر ارزش استارتاپ در آینده اثرگذار باشد.

مثلاً فرض کنید یک استارتاپ در شرایط خوب بازار میتواند محصول جدیدی تولید کند و ارزشی برابر با 12 میلیارد تومان داشته باشد. اما در شرایط بد بازار ناچار است یکی از خطوط تولید خود را متوقف کند و در این حالت ارزش آن 8 میلیارد تومان خواهد شد. در این شرایط اگر احتمال رخداد هر یک از وقایع 50% باشد، ارزشگذاری این استارتاپ برابر با 10 میلیارد تومان (میانگین 12 و 8) خواهد بود. همانطور که مشخص است، روش ارزشگذاری گزینههای موجود میزان انعطاف استارتاپ را در هر یک از شرایط بازار بررسی کرده و ارزش استارتاپ را بر این اساس تخمین میزند.

کاربرد

روش ارزشگذاری گزینههای موجود برای تخمین ارزش استارتاپهایی که در مراحل میانی یا پایانی قرار دارند کاربرد دارد، چرا که این روش در واقع نوع پیچیدهتری از روش ارزشگذاری جریانهای نقدی تنزیل شده است.

مزایا

در این روش حالات و سناریوهای مختلفی برای آینده استارتاپ در نظر گرفته میشود. بنابراین با اختصاص احتمال به هر یک از گزینههای موجود و ارزشگذاری این گزینهها، ریسکهای مختلف استارتاپ در ارزشگذاری آن محاسبه خواهد شد.

معایب

مهمترین عیب روش ارزشگذاری گزینههای موجود، دشواری و پیچیدگی آن است. بررسی تمام گزینههای موجود برای استارتاپها، به خصوص استارتاپهای فعال در مراحل میانی که با انتخابهای زیاد پیش روی تیم مدیریت مواجهاند، بسیار دشوار است.

چگونه یک استارتآپ ارزشگذاری میشود؟

مقدمه

کارآفرینی استارتآپی، دنیایی مهیج و سرشار از فراز و فرودهای متعدد است که هر ذهن خلاق و کنجکاوی را به خود جلب میکند. اما این دنیای رمزآلود، جذابیتهای خاصی هم برای سرمایهگذاران جسور و ریسکپذیر دارد. موفقیت در تجاریسازی یک ایده نوآورانه، به معنای بازگشت سرمایه چند برابری است که هر سرمایهگذاری دوست دارد تا در این سود هنگفت شریک باشد. در سوی مقابل، شکست در تجاریسازی ایده که میتواند ناشی از مشکلات فنی، عدم توجه به زمان مناسب عرضه فناوری، عدم تطابق با نیازهای بازار و حتی مشکلات مرتبط با جذب سرمایه کافی باشد، همه آرزوها و آمال بنیانگذاران و سرمایهگذاران را با شکست مواجه کرده و عملاً سرمایههای صرف شده را بر باد میدهد.

سؤال اینجا است که یک کسبوکار نوپا و فاقد هر گونه جریان درآمدی (و محصول) را چگونه میتوان ارزیابی و ارزشگذاری نمود؟ چه پارامترها و فاکتورهای کلیدی را باید مدنظر قرار داد؟ از آن مهمتر، آیا تمامی روشهای ارزشگذاری استارتآپها کیفی است یا اینکه روشهای کمی و کارآمد هم برای این کار وجود دارد؟

در این مقاله، با تمرکز بر دو پرسش نخست، مروری اجمالی بر فرآیند ارزشگذاری استارتآپها داشته و برخی اشتباهات رایج در این مسیر را معرفی میکنیم.

ارزیابی بدون شاخص درآمدی: کاری دشوار و پیچیده

ارزیابی یک کسبوکار در شروع فعالیت، یعنی زمانی که کسبوکار هنوز به سوددهی نرسیده است، کاری دشوار و پیچیده است. اما این کار، به دلیل ماهیت فعالیتهای استارتآپی، یکی از الزامات کلیدی برای بنیانگذاران و سرمایهگذاران خطرپذیر محسوب میشود. آنها باید استارتآپ را از منظر فاکتورهای مهمی همچون تیم مدیریتی، روند بازار و تقاضا برای محصول، ریسکهای فنی و بازاریابی و همچنین بودجه لازم برای توسعه محصول، مورد بررسی قرار داده و سپس توافقات لازم را صورت دهند.

جالب اینجا است که پس از ارزیابی همه این موارد و حتی با مؤثرترین فرمولهای ارزیابی هم، بهترین چیزی که میتوانید به آن امیدوار باشید، تنها یک برآورد است؛ برآوردی که شاید با واقعیت هیچ تطابقی نداشته باشد! البته باید به یاد داشت که اگر چیزی غیر از این بود، یعنی تکلیف همه حسابوکتابها و آینده کسبوکار واضح بود، این به معنای ریسک صفر خواهد بود، چیزی که در استارتآپها معنا و مفهومی ندارد.

باید توجه داشت که این موضوع، نباید مانع از ارزیابی یک استارتآپ گردد. در یک تمثیل زیبا، فرایند ارزشگذاری را باید همچون غواصی در اقیانوسی ناشناخته دانست که میتواند ما را در درک و شناخت زیباییهای رمزآلود کسبوکارهای نوپا یاری دهد.

در اولین گام، تفاوت بین ارزشگذاری یک استارتآپ و یک کسبوکار بالغ را باید بدانیم؛ برخلاف استارتآپها، بهویژه کسبوکارهای حاضر در مراحل اولیه فعالیت، یک کسبوکار بالغ میتواند فهرستی از حقایق و ارقام مالی را بهعنوان پشتوانه ارزشگذاری خود ارائه نماید. این جریان ثابت درآمدی و سوابق مالی قبلی، محاسبه ارزش کسبوکار را آسانتر میکند. احتمالاً شما هم با برخی پارامترهای اصلی این نوع از ارزشگذاری، همانند میزان فروش، مالیات، نرخ استهلاک و ... آشنا هستید!

با این حال، ارزشگذاری یک شرکت نوپای بدون درآمد، با چالشهای قابل توجهی همراه است. در اینجا باید فاکتورهای دیگری را مدنظر قرار داد. بررسیها نشان میدهد که در اغلب موارد، استارتآپها به گونهای ارزشگذاری میشوند که دو طرف ماجرا (بنیانگذاران و سرمایهگذاران) از وضعیت راضی نیستند. به عبارت بهتر، بنیانگذاران آنچنان که انتظار داشتند، دریافت نمیکنند و سرمایهگذاران هم بیش از آنچه در ابتدا خواهان سرمایهگذاری بودند، پرداخت میکنند. این نارضایتی دوجانبه، به دلیل ماهیت چالشبرانگیز ارزشگذاری استارتآپها است که باید بر مبنای برخی فاکتورهای کیفی و اغلب مبهم انجام گیرد.

مهمترین این فاکتورها، به شرح زیر میباشند:

1. کشش ایده یا اثبات مفهومی:

اگر از خود میپرسید که چگونه باید یک شرکت نوپای بدون درآمد را ارزشگذاری کنید، باید به کششپذیری ایده بپردازید. در واقع، یکی از شاخصهای اصلی در ارزشگذاری استارتآپ، کشش ایده یا اثبات مفهومی از منظرهای مختلف است. برای مثال:

الف) تعداد کاربران: اثبات اینکه شما از قبل مشتری دارید، بسیار ضروری است؛ هر چه بیشتر، بهتر.

ب) اثربخشی بازاریابی: اگر بتوانید نشان دهید که قادر به جذب مشتریان با ارزش بالا و هزینه نسبتاً کم هستید، توجه سرمایهگذاران به شما جلب میگردد.

ج) نرخ رشد: نشان دادن اینکه کسبوکار شما با بودجه مالی اندکی رشد کرده، بسیار اثرگذار است. این به معنای پتانسیل رشد بالا و نرخ سرمایهگذاری نسبتاً کم است که برای سرمایهگذاران به شدت جذاب خواهد بود.

اگر دقت کنید، یک رشته مشترک بین این سه مفهوم وجود دارد که آنها را همچون زنجیرهای یکپارچه به هم متصل میکند. یک استراتژی بازاریابی قدرتمند، منجر به رشد چشمگیر شده و وقتی این اتفاق میافتد، تعداد کاربران و مشتریان افزایش خواهد یافت. بنابراین، با ارائه مدارک مناسب مبنی بر داشتن ایده قابلقبول و مقیاسپذیر، بهطور خودکار استارتآپ خود را دارای ارزشافزوده بالا معرفی میکنید.

2. ارزش تیم مؤسسین:

سرمایهگذاران برای اینکه از سرمایهگذاری خود اطمینان حاصل کنند، دوست دارند بدانند که از چه تیمی پشتیبانی میکنند. آیا این تیم میتواند ایده را به سرمنزل مقصود برساند؟ برای حصول این اطمینان، موارد زیر را میتوان در نظر گرفت:

الف) تجربه قبلی: اگر در تیم مؤسس استارتآپی، افرادی با موفقیتهای قبلی در سایر استارتآپها وجود داشته باشد، جذابیت استارتآپ برای سرمایهگذاران دوچندان میشود.

ب) تنوع مهارتها: در حالت ایدهآل، یک تیم استارتآپی شامل ترکیبی از متخصصین است که مهارتهای آنها مکمل یکدیگر میباشد. یک برنامهنویس عجیب و غریب، با وجود تمامی مهارتهای کدنویسی، نمیتواند همه کارها را به تنهایی انجام دهد. یک متخصص حوزه زیستفناوری، چیزی از بازاریابی و فروش نمیداند. اما اگر این افراد با یک متخصص بازاریابی یا فردی که در مدیریت استارتآپها تجربه موفق داشته، همکاری کنند، ارزش این شرکت نوپا بیشتر میشود.

ج) تعهد: داشتن افراد بزرگ (مهارتی، مدیریتی، خلاقیت و ...)، تنها بخشی از این معما است. بنیانگذاران استارتآپی، باید وقت و فداکاری لازم را داشته باشند تا بتوان به موفقیت استارتآپ دل بست. تیمی از صاحبان ایده که هر یک در جایی مشغول بوده و عملاً به صورت نیمهوقت با هم همکاری دارند، آنچنان جذابیتی ایجاد نمیکند!

3. نمونه اولیه کارآمد:

صرفنظر از اینکه از چه فرمول ارزیابی برای ارزشگذاری استارتآپ استفاده میکنید، نمونه اولیه میتواند عاملی کلیدی برای تغییر بازی باشد. اینکه به سرمایهگذاران بالقوه، یک مدل واقعی و تطبیق یافته با محصول نهایی را نشان دهید، نهتنها ثابت میکند که شما سرسختی و چشمانداز واقعی برای تحقق ایدهها دارید، بلکه نشان میدهد که کسبوکار شما به تاریخ عرضه محصول نزدیک است. داشتن یک حداقل محصول پذیرفتنی (MVP)، به معنای جلب نظر سرمایهگذاران و تأمین مالی موفق خواهد بود.

4. عرضه و تقاضا:

اگر در بازاری فعالیت میکنید که تعداد صاحبان مشاغل و کسبوکارها، فراتر از سرمایهگذاران راغب برای ایده شما است، این عامل میتواند ارزیابیهای اولیه مرتبط با ارزش استارتآپ را تحت تأثیر قرار دهد. در چنین سناریوی رقابتی، بسیاری از صاحبان ایده و کارآفرینان استارتآپی، از جذب سرمایه ناامید شده و حتی ممکن است برای این کار، استارتآپ خود را به سادگی بفروشند.

برعکس، تصور کنید که شما یک ایده پتنت شده ناب و خلاقانه برای یک استارتآپ فعال در حوزه فناوریهای پیشرفته در اختیار دارید و صنعت هم به خوبی از شما استقبال کرده است. این تقاضای فزاینده، میتواند ارزش شما را در نگاه سرمایهگذاران بیشتر کند.

5. صنایع نوظهور و روندهای داغ فناورانه:

در صنایع پررونقی مانند هوش مصنوعی، نانو فناوری و سلامت دیجیتال، بسیاری از سرمایهگذاران تمایل بیشتری به تأمین مالی ایدههای جدید دارند. عصر دیجیتال، با فرصتهایی که مردم و متخصصین آن را «مهمترین تحول آتی بشریت» میدانند، یک مثال خوب از این صنایع نوظهور است. اگر حوزه فعالیت شما هم به همین شکل باشد، احتمالاً استارتآپ تازه تأسیس شما هم، دارای ارزش بیشتری خواهد بود.

6. حاشیه سود بالا:

محصولات با حاشیه سود کم، نمیتواند جذابیت زیادی برای سرمایهگذاران ایجاد کند. بنا به ریسکهای فنی، مالی، بازار و ...، معمولاً ایدههایی که حاشیه سود بالا داشته باشند، با تغییر ساختار بازار و ایجاد یک انحصار فناورانه، بازگشت سرمایه بالایی را به دنبال خواهند داشت و به همین دلیل، آنها تأمین مالی بیشتری را هم شاهد خواهند بود.

روشهای ارزشگذاری استارتآپها

روشهای مختلفی برای ارزیابی استارتآپها وجود دارد که در ادامه با برخی از مهمترین آنها آشنا میشویم:

1. تکنیک «Berkus»:

این روش، یک چهارچوب ساده برای برآورد ارزش استارتآپ است که توسط یک نویسنده مشهور و سرمایهگذار فرشته در حوزه کسبوکارهای استارتآپی توسعه یافته است. در این تکنیک، پنج عامل کلیدی برای ارزیابی ایده کسبوکارها وجود دارد که عبارتند از: 1) داشتن ایده مناسب، 2) در اختیار داشتن نمونه اولیه، 3) تیم مدیریتی باکیفیت، 4) روابط استراتژیک قوی و 5) سبد مشتریان (فروش مناسب).

2. روش کارت امتیازی:

در روش ارزیابی کارت امتیازی، پس از یک ارزیابی اولیه از استارتآپ، ارزشگذاری دقیقتر آن بر مبنای مجموعهای از معیارهای وزندهی شده انجام میگیرد. معیارهای مورد استفاده در این روش، شامل قابلیت تیمی (30 درصد)، اندازه فرصت (25 درصد)، محصول یا خدمت (15 درصد)، محیط رقابتی (10 درصد)، کانالهای فروش و بازاریابی (10 درصد)، نیاز به سرمایهگذاریهای بعدی (5 درصد) و سایر عوامل (5 درصد) میباشد.

3. روش سرمایهگذاری خطرپذیر

روش سرمایهگذاری خطرپذیر، از زاویه نگاه سرمایهگذاران، به ارزشگذاری استارتآپ میپردازد. سرمایهگذار، همواره به دنبال بازدهی متناسب با ریسک در سرمایهگذاری است. با توجه به احاطه و تجربه سرمایهگذاران استارتآپی به استانداردهای صنعت و تمرکز ویژه بر ریسک و پتانسیل تجاریسازی، برآورد آنها از ارزش استارتآپ، میتواند کاملاً دقیق باشد.

4. روش مجموع عوامل ریسک:

روش مجموع عوامل ریسک (RFS)، یک نسخه محدود شده و کوچک از تکنیک «برکاس» است. در این حالت، بنیانگذاران یک عدد اولیه برای ارزش استارتآپ تعیین کرده و سپس، آن را با توجه به ریسکهای موجود، تعدیل میکنند. مجموعه ریسکهای استارتآپی مدنظر در این روش، عبارتند از: «ریسکهای مدیریتی، ریسک مرحله کسبوکار، ریسکهای قانونی و سیاسی، ریسک فروش و بازاریابی، ریسک سرمایهگذاری و تأمین مالی، ریسکهای رقابتی، ریسک فناوری، ریسک حقوقی، ریسک بینالمللی، ریسک شهرت و اعتبار و ریسک خروج موفق از کسبوکار».

5. روش «Combo Platter»:

این روش را میتوان تلفیقی از چندین روش ارزشگذاری استارتآپی دانست. سناریوهایی با طبقات بهترین، میانه و بدترین آماده شده و در ادامه، از تکنیکهای «برکاس» و مجموع عوامل ریسک، برای ایجاد یک دامنه واقعبینانه از ارزشگذاری استارتآپی استفاده میشود.

6. روش ارزش دفتری:

روش ارزش دفتری، به ارزش خالص و مشهود شرکت، یعنی داراییهای ملموس و بخش سختافزاری استارتآپ اشاره دارد. این روش را میتوان یکی از سادهترین شیوههای ارزشگذاری استارتآپ دانست که البته به دلیل در نظر نگرفتن داراییهای نامشهود (مانند بکر بودن ایده، ارزش فناوری و داراییهای فکری ناشی از خلاقیت تیمی)، ارزش واقعی استارتآپ را بیان نمیکند.

7. هزینه راهاندازی مجدد:

در این روش، داراییهای فیزیکی استارتآپ مورد ارزیابی قرار گرفته و سپس بررسی میشود که ایجاد یک نمونه مشابه از این استارتآپ در جایی دیگر، چقدر هزینه در بر داشته و چقدر طول میکشد. متأسفانه، این روش همانند سایر روشهای مبتنی بر داراییهای موجود، پتانسیلهای آتی استارتآپ را در نظر نمیگیرد. علاوه بر این، داراییهای نامشهودی مانند ارزش برند یا روند رو به رشد بازار هم مورد غفلت خواهد بود. با این حال، یک استارتآپ مبتنی بر فناوری، میتواند هزینه توسعه نمونه اولیه، حفاظت از ثبت اختراع و هزینههای تحقیق و توسعه را در نظر بگیرد.

اشتباهات رایج در ارزشگذاری استارتآپها

عموماً ارتکاب به برخی اشتباهات رایج در روند ارزشگذاری استارتآپها، اجتنابناپذیر است. دو اشتباه رایج و به تعبیری دو دام بزرگ ارزشگذاری استارتآپها، عبارتند از:

الف) هرگز تصور نکنید که ارزیابی یک امر ثابت و تغییرناپذیر است:

بهعنوان یک کارآفرین استارتآپی، ممکن است با نتیجه ارزیابی استارتآپ خود موافق نباشید. در نهایت، شما باید متغیرهای بازی را به خاطر بسپارید و درک کنید که هیچ ارزشیابی، بالا یا پایین، همیشگی و تغییرناپذیر نبوده و حتی ممکن است درست هم نباشد!

ب) هرگز تصور نکنید که ارزیابی استارتآپ یک کار روتین و آسان است:

همانطور که اشاره شد، ارزشگذاری استارتآپها (بهویژه در مراحل ابتدایی مسیر توسعه محصول)، بسیار دشوار و مبهم است. بنابراین، حتی وقتی یک ارزیابی اولیه دریافت میکنید و از آن راضی هستید، بهتر است با سرمایهگذاران بالقوه در مورد جزئیات بحث کنید، تا مطمئن شوید که همه در مورد نحوه کار در ادامه مسیر، اشتراک نظر دارید.

برای هر استارت آپ زمانی فرا می رسد که باید برخی از حساب و کتاب های مهم را انجام دهد. نه تنها شاخص کلیدی عملکرد (KPI) و معیارهای پیشرفت، بلکه اعدادی حتی مهم تر از آن ها. در یک نقطه، شما نیاز دارید که ارزش تمام کسب وکار خودتان که شامل محصولات، خدمات، ارزش مشتریان و خود ایده هایتان می شود را محاسبه کنید.

در این مقاله ما نگاهی خواهیم داشت به چگونگی ارزش گذاری یک استارت آپ، متد های متفاوتی که می توانند برای ارزشگذاری مورد استفاده قرار گیرند، و مشکلاتی که ممکن است اگر اعداد ارزش گذاری شما خیلی بالا یا خیلی پایین باشند با آن ها مواجه شوید.

چگونه ارزش یک استارتاپ را محاسبه کنیم

همیشه خوب است که گمانه ای درباره ارزش استارتاپ خودتان در هر زمان داشته باشید. اگر در مراحل اولیه باشید این کار معمولا ساده نیست. تجارت هایی که جا افتاده اند، دارای سرمایه، شاخص های دقیق، یک پایگاه مشتریان خوب، و ( امیدوارانه ) سود هستند. این ها یعنی ارزش چنین شرکت های می تواند به سادگی مشخص گردد. اما به عنوان یک استارتاپ، ممکن است شما برخی ازین فاکتورهای اصلی را نداشته باشید، که محاسبه ارزش استارتاپ شما را دشوار می کند.

علاوه بر این شما نیاز دارید که رشد شرکت خودتان را هم به عنوان یک فاکتور مهم در نظر بگیرید. استارت آپ ها عموماً مدل های تجاری با رشد بالا هستند، و تلاش می کنند که تا جای ممکن با سرعت بیشتری شتاب بگیرند. عناصری مانند تغییرات در بازار، تیم فروشندگان، و قوت محصول شما همه می تواند عوامل دخیل در محاسبه میزان رشد شرکت شما باشند که به نوبه ی خود در محاسبه ارزش گذاری کلی استارت آپ شما هم مهم هستند.

اگر شما به یک سرمایه خطر پذیر جدی فکر میکنید، یا می خواهید در یک فرآیند تامین مالی استارت آپ ها شرکت کنید، یا به دنبال این هستید که توسط یک بازیگر بزرگ تر خریداری شوید، مهم است که از طریق انتخاب روش ارزش گذاری صحیح به اعداد دقیق در مورد ارزش استارت آپ خود دست یابید. هر کسی که بخواهد بر روی کسب وکار شما سرمایه گذاری کند پیش ازین که یک دلار هزینه کند و با شما شریک شود نیازمند شفافیت محض پیرامون داده های مالی شماست. به طریقی مشابه، شما هم نمی خواهید که اشتباهات فاجعه بار در ارزیابی تان رخ دهد چرا که در دراز مدت به معنی ضرر و زیان شما خواهد بود.

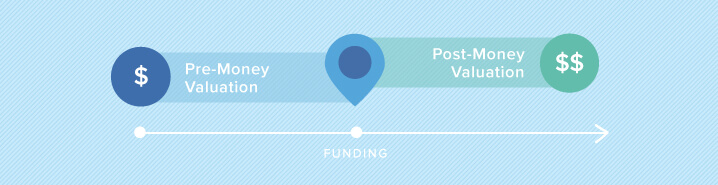

ارزیابی پیش و پس از ورود سرمایه

وقتی در حال یادگیری این هستید که چگونه ارزش یک استارت آپ را محاسبه کنید، مهم است که فهم روشنی از این دو روش ارزیابی استارت آپ ها داشته باشید. روش های ارزشگذاری پیش از ورود سرمایه (pre-money) و پس از ورود سرمایه (post-money) به سرمایه گذاران کمک می کند ریسک همکاری با شما را محاسبه کنند و میزانی پولی که می خواهند در کسب وکار شما سرمایه گذاری کنند را معین سازند.

ارزیابی پیش از ورود سرمایه به ارزش استارت آپ پیش از دریافت هر گونه سرمایه ی خارجی اشاره دارد. این نوع ارزیابی به سرمایه گذاران یک تصویر روشن از ارزش کنونی استارت آپ و ارزشی حقیقی هر سهم آن ارائه می کند. طبیعتا، وقتی یک استارت آپ سرمایه خارجی دریافت می کند ارزیابی پس از ورود سرمایه قایل محاسبه می گردد .

اگه شما به دنبال گرفتن سرمایه گذارانی هستید که سهام شما را خریداری کنند، این دو روش ارزش گذاری استارت آپ ها می تواند بر تامین مالی و درصد مالکیت شما بر استارت آپ تاثیر بگذارند، حتی اگر این درصد ها به اندازه خود یک استارت آپ کوچک به نظر برسند، می توانند در آینده که شرکت شما پا به عرصه عمومی بگذارد به معنای میلیون ها دلار اختلاف باشند.

متدهای معمول ارزیابی استارت آپ ها

ارزیابی استارت آپ ها هیچ گاه یک علم دقیق نیست، به خصوص برای کسب و کارهایی که در مراحل اولیه خودشان قرار دارند. فاکتورهای مهم می توانند شامل صنعتی که شما در آن فعالیت می کنید، بازار کنونی، اعتبار تیم شما، و دیگر نیروهای محیطی باشند که باید در حساب آیند. ارزش گذاری یک استارت آپ اندازه گیری این است که سرمایه گذاران فکر می کنند که کسب و کار شما همین الان چقدر می ارزد.

برای مثال اگر بازاری که محصولات شما به آن متعلقند آنقدر ها محبوب نباشد، یا مربوط به بازار جذابی باشند که با سرعت در سراشیبی عدم محبوبیت قرار گرفته است، در نتیجه ارزیابی استارت آپ شما احتمالاً پایین تر از کسب و کارهایی است که موقعیت بالعکسی را تجربه می کنند. اگر شما یک محصول جذاب را در یک بازار پرطرفدار داشته باشید، می توانید برچسب قیمتی بالاتری بر روی محصول خود بزنید.

چندین متد ارزیابی استارت آپ ها وجود دارد که مبتنی بر نوع کسب و کار و مرحله رشدی که در آن به سر میبرید می توانید از آن استفاده کنید. چهار مورد از رایج ترین روش ها ارزش گذاری استارت آپ ها در زیر آمده اند:

۱- روش قیمت گذاری مقایسه ای:

این یکی از آسان ترین روش های ارزش گذاری استارت آپ هاست. یک کمپانی که قابل مقایسه با شماست را بیابید ( مثلا دارای رشد درآمد ماهیانه تکرار شونده (MRR) یا نرخ ریزش (churn rate) مشابه باشد) و سپس از آن به عنوان یک نقطه معیار برای ارزش گذاری خودتان استفاده کنید. اگرچه این روش خیلی دقیق نیست می تواند یک نقطه آغاز خوب برای یک ارزیابی در مراحل اولیه باشد.

۲- روش کارت امتیاز:

این روش نوعی دیگر از متد های مقایسه ای است که معمولاً توسطه سرمایه گذاران فرشته مورد استفاده قرار میگیرد. در این روش با سنجش میزان دست آوردهای استارت آپ شما ( تجربه ی تیم، قدرت محصول، رقابت و غیره) به صورت نسبی، امکان مقایسه میان استارت آپ شما با میانگین استارت آپ هایی که در آن صنعت فعالند فراهم می آید. اگر بر اساس محاسبات آن ها استارت آپ شما به نظر دارای کیفیتی بالاتر از حد متوسط باشد بنابراین این شانس وجود دارد که استارت آپ شما ارزش بالاتری کسب کند و برای سرمایه گذاری یک فرصت سرمایه گذاری امید بخش تلقی شود.

۳- روش تنزیل وجوه نقد:

این روش ارزش گذاری، میزان درآمد یک استارت آپ را در بلند مدت تقریب می زند. با پیش بینی این و محاسبه نرخ بازگشت سرمایه مورد انتظار، فرض هایی درباره میزان ارزش استارآپ بدست می آیند. این روش قابل اعتماد ترین روش نیست به این علت که بر توانایی های تحلیلگر اتکا می کند و نرخ تخفیفی که آنها برای محاسبه فاکتور های با ریسک بالا در استارت آپ ها استفاده می کنند.

۴- روش هزینه تکثیر:

این روش به این نگاه می کند که اگر بخواهیم یک استارت آپ مشابه را از صفر برپا کنیم چقدر هزینه در بر دارد. برای یک استارتاپ نرمافزار بهعنوان سرویس (SAAS) این ممکن است شامل هزینه یا زمانی باشد که برای برنامه نویسی و طراحی یک محصول نیاز است. علاوه بر این امکان دارد هزینه های تحقیق و توسعه را هم در بر بگیرد یا هردارایی فیزیکی دیگر که استارت آپ دارد.

در حالی که روشهای ارزش گذاری استارت آپ ها میتوانند وابسته به قیمت ها و هزینه های کنونی باشند، برای یک بررسی جامع و دقیق تر، باید پتانسیل رشد، فروش های آینده و بازگشت سرمایه یا دارایی های غیرملموس مثل وفاداری به برند را هم محاسبه کرد. این معمولا به این معناست که استارت آپ پایین تر از ارزش واقعی آن ارزش گذاری می شوند.

ارزش گذاری هایی که بسیار کم یا زیاد اند

شما ممکن است فکر کنید که محاسبه نادرست ارزش استارت آپ در هر جهتی ( چه بیشتر چه کمتر) منجر به مشکلات زیادی برای استارت آپ نمی شود. درست است که جا به جا شدن چند دلار اینجا و آنجا شاید در حال حاضر معنای زیادی نداشته باشد، اما وقتی کمپانی شما به رشد برسد، آن پولهای کم یا زیاد می توانند معضلات بزرگی ایجاد کنند.

اگر شما استارت آپ خود را پایین تر از حد آن ارزش گذاری کنید هر سرمایه گذاری سود و سهم بیشتری از کسب و کار شما خواهد برد. اگر ارزش استارت آپ شما کمتر از ارزش واقعی آن باشد و شما سرمایه سنگینی را در مراحل اولیه آن دریافت کرده باشید، این به معنای از دست دادن میزان زیادی از سهامتان است. علاوه براین به این معناست که شما سهام کمتری برای ارائه به سرمایه گذاران آینده خواهید داشت چرا که ارزش کمپانی شما رقیق شده است.

در طرف دیگر ماجرا، اگر شما استار آپ خود را بیش از اندازه ی واقعی آن ارزشگذاری کرده باشید، به لحاظ تکنیکی به این معناس که می توانید افزایش سرمایه داشته باشید در حالی که به همان اندازه سهم خود را از دست ندهید. به نظر معامله خوبی می آید درست است؟ اما همیشه یک مشکلی وجود دارد.

قرار دادن یک ارزش غیر منطقی برروی استارت آپ تان گاهی موجب جذب نوع نادرستی از سرمایه گذارها میشود که تنها به دنبال دلار های بیشترند و نه سلامت و شکوفایی کسب و کار شما. همچنین ممکن است شما در آینده، افزایش ارزش استارت آپ تان را برای جذب سرمایه گذارهای جدید دشوار بیابید.

سرمایه گذارانی که بر پایه این احساس که کسب و کار شما دارای ارزش بالایی است وارد شراکت با شما شده اند ممکن است از تصمیمشان برای تجارت با شما به شدت دچار واهمه بشوند . وقتی که آن ها دریابند که شما به اندازه ای که روی کاغذ متقاعدشان کردید خوب کار نمی کنند و سخت است بر اساس قول هایتان عمل کنید و به اهداف دست یابید ، امور بین شما می تواند به شدت تلخ و گزنده شود.

وقتی یک رابطه را با سرمایه گذاران احتمالی شروع می کنید بهترین کار این است یک آغاز مثبت و دلخواه داشته باشد بنابراین بسیار مهم است که سرمایه گذراتان را فریب ندهید برای این که سرمایه بیشتری در اختیار شما قرار دهند .

جمع بندی

در نتیجه، روش های متفاوت ارزشگذاری استارت آپ ها نتایج جداگانه ایی در هر مرحله از رشد فراهم می کند _ و مهم است که بدانیم چه زمانی یک روش بیشتر مناسب تر است که استفاده شود در نسبت با روشی دیگر. هر روشی مزایا و معایب خودش را دارد که باید مدنظر قرار بگیرد و سرمایه گذارها ممکن است یکی را بر دیگری ترجیح دهند. هر روش ارزش گذاری که برای شما مناسب باشد و هر مرحله از کسب و کار که در آن هستید، مهم است که تا آن جا که می شود اعدادتان دقیق باشد. این امر تضمین می کند که بیشترین فرصت های سرمایه گذاری و تامین مالی را کسب کنید در حالی که بتوانید بیشترین میزان سهام خود را در حین رشد کسب و کارتان در کنترل خود نگه دارید.

راهنمای جامع روشهای ارزشگذاری استارتاپها

یکی از مراحل جذب سرمایه برای استارتاپها، ارزشگذاری است. به این معنا که مبلغ سرمایهگذاری با چه درصدی از ارزش استارتاپ برابری میکند. به کمک روشهای سرمایهگذاری استارتاپها میتوان ارزش حدودی هر استارتاپ را بدست آورد.

ارزشگذاری استارتاپها تلفیق علم و هنر است. دادههای در دسترس برای بررسی اوضاع بسیار محدود است، بنابراین بایستی علم درستی از کنارهم قرار دادن فرضیات و شرایط موجود را داشته باشید. همچنین هنر توافق هم در این مسئله مطرح میشود؛ به این معنا که ارزشگذاری به صورتی باشد که هم شما و هم سرمایهگذار راضی باشید.

روشهای سرمایهگذاری بسیار متنوعاند. در ادامه روشهای ارزشگذاری استارتاپها را معرفی کرده و مزایا و معایب هرکدام را بیام میکنیم.

همچنین میتوانید برای مطالعه بیشتر به مقاله صندوق سرمایه گذاری خطر پذیر وارد شوید.

روش ارزشگذاری کارت امتیازدهی

این روش برای استارتاپهای فعال در مراحل اولیه کاربرد دارد. در این روش عوامل موثر برای پیشرفت استارتاپ لیست شده و به هر عامل وزنی اختصاص داده میشود. در مراحل ارزیابی به هر عامل امتیازی تعلق میگیرد. مجموع حاصلضرب نمره و وزن هر عامل، ارزش استارتاپ مورد نظر را تعیین میکند. این عوامل به همراه وزن پیشنهادی به صورت زیر است:

توانایی تیم مدیریت/بنیانگذاران استارتاپ: وزن ۳۰%

اندازه فرصت استارتاپ: وزن ۲۵%

محصول/فناوری: وزن ۱۵%

میزان رقابتی بودن محیط: وزن ۱۰%

کانالهای فروش و بازاریابی: وزن ۱۰%

نیاز به جذب سرمایه بیشتر: وزن ۵%

بازخورد مشتریان: وزن ۵%

مزایای روش ارزشگذاری کارت امتیازدهی

در نظر گرفتن اهمیت هر یک از عوامل و فاکتورهای مختلف در استارتاپ

سرعت

سادگی

معایب روش ارزشگذاری کارت امتیازدهی

کیفی بودن نحوهی امتیازدهی

عدم دقت لازم

روش ارزشگذاری هزینه بازتأسیس (Cost to duplicate method)

این روش ارزشگذاری، عموماً برای استارتاپهایی که احتمال شکست آنها وجود دارد و بنیانگذاران قصد فروش استارتاپ را دارند به کار برده میشود. به همین دلیل فرض میشود که ارزش یک استارتاپ برابر است با تمامی هزینههایی که تاکنون برای راهاندازی و تداوم فعالیت آن صرف شده است. استدلال اساسی این روش نیز آن است که یک سرمایهگذار برای آن که در استارتاپی که شرایط مناسبی ندارد سرمایهگذاری کند، حاضر نیست مبلغی بیش از هزینههای صرف شده برای استارتاپ بپردازد.

مزایای روش ارزشگذاری هزینه بازتأسیس

محاسبهی حداقل ارزش استارتاپ

معایب روش ارزشگذاری هزینه بازتأسیس

نادیده گرفتن پتانسیل رشد استارتاپ

در نظر نگرفتن ارزش داراییهای نامشهود استارتاپ مانند ارزش برند

روش ارزشگذاری دِیو برکس (Dave Berkus method)

کاربرد اصلی این روش برای ارزشگذاری استارتاپهایی است که هنوز به درآمدزایی نرسیده و در مراحل اولیه هستند. در این روش، ارزش استارتاپ با چند شاخص کلیدی، بدون نیاز به اطلاعات پیشبینی مالی استارتاپ انجام میشود. این شاخصها شامل موارد زیر است:

ایده

نمونه اولیه محصول

تیم مدیریت

شراکتهای راهبردی

فروش

برای هرکدام از این معیارها ارزشی تعیین میگردد و در نهایت ارزش استارتاپ برابر با مجموع مبالغ اختصاص داده شده به هر شاخص است.

مزایای روش ارزشگذاری دِیو برکس

در نظر گرفتن عوامل مختلف

معایب روش ارزشگذاری دِیو برکس

دقت پایین

روش ارزشگذاری تجمیع عوامل ریسک (Risk factor summation method)

روش تجمیع عوامل ریسک نیز مشابه با روشهای کارت امتیازدهی و دیو برکس بر اساس مقایسه و تجربه انجام میگیرد. به همین دلیل از این روش برای ارزشگذاری استارتاپهایی که در مراحل اولیه و پیش از درآمدزایی قرار دارند استفاده میشود.

در این روش با توجه به نوع استارتاپ، ۱۱ریسک موجود لیست میشوند و سپس بر اساس این که عامل ریسک اثر منفی یا مثبتی بر عملکرد آینده استارتاپ داشته باشد، امتیازی بین منهای ۲ تا مثبت ۲ به آن اطلاق میشود. در پایان عدد بدست آمده در میانگین نرخ استارتاپها در مرحلهی موجود ضرب میشود. تعدادی از عوامل ریسک عبارتند از ریسک مدیریتی، ریسک اقتصادی، ریسک قانونی، ریسک اندازه بازار، ریسک نمونه اولیه محصول، ریسک خروج سرمایهگذار، ریسک شدت رقابت، ریسک مقیاسپذیری، ریسک مدل درآمدی، ریسک وجود نمونههای مشابه خارجی و…

مزایای روش ارزشگذاری تجمیع عوامل ریسک

در نظر گرفتن ریسکهای مهم کسب و کار

معایب روش ارزشگذاری تجمیع عوامل ریسک

نیاز به درک زیاد از شرایط استارتاپ

روش ارزشگذاری همنوایی (Conformity method)

روش ارزشگذاری همنوایی بیشتر توسط شتابدهندهها و سرمایهگذاران فرشتهای که استارتاپهای زیادی برای جذب سرمایه به آنها مراجعه میکنند استفاده میشود. این روش، یک استراتژی برای سرمایهگذاری در استارتاپهایی است که در مراحل بذر و اولیه قرار دارند. در این روش ارزش تمام استارتاپها یکسان فرض میشود و در ازای دریافت درصد ثابتی از سهام (برای مثال ۱۰%)، سرمایه ثابتی (برای مثال ۱۰۰ میلیون تومان) به آنها اعطا میشود. بنابراین استارتاپها در این شرایط فقط میتوانند پیشنهاد سرمایهگذاران را قبول یا رد کنند.

مزایای روش ارزشگذاری همنوایی

صرفهجویی در زمان و هزینهی سرمایهگذار

معایب روش ارزشگذاری همنوایی

عدم ارزشگذاری درست استارتاپ

روش ارزشگذاری سرمایهگذار خطرپذیر (VC method)

روش ارزشگذاری سرمایهگذار خطرپذیر برای استارتاپهای مرحله میانی و پایانی که در آستانه درآمدزایی هستند و یا مدت زمان زیادی از درآمدزایی آنان نگذشته است کاربرد دارد. ارزش استارتاپ در این روش به بازده مورد انتظار سرمایهگذار وابسته است، به همین دلیل این روش با عنوان سرمایهگذار خطرپذیر نامگذاری شده است. با توجه به این که بازده مورد انتظار سرمایهگذاران خطرپذیر در مقایسه با نرخ بهره بدون ریسک بسیار بیشتر است، در این فرمول به جای استفاده از درصد، از رقمی استفاده میکنند که نشان دهنده چند برابر شدن سرمایه اولیه است. برای مثال بازده مورد انتظار سرمایهگذار در افق ۵ ساله میتواند برابر با ۷۰ باشد، بدین معنی که سرمایهگذاری ۱۰۰ میلیون تومان پس از ۵ سال به ۷ میلیارد تومان تبدیل خواهد شد.

مزایای روش ارزشگذاری سرمایهگذار خطرپذیر

سرعت بالا

ساده بودن فرآیند

معایب روش ارزشگذاری سرمایهگذار خطرپذیر

دقت پایین

کیفی بودن بازهی مورد انتظار سرمایهگذاران

در نظر نگرفتن ریسکهای پیش روی استارتاپ

روش ارزشگذاری نمونهکاوی تحلیلی (Analytical benchmarking method)

کاربرد روش نمونهکاوی تحلیلی برای ارزشگذاری استارتاپهایی است که در مراحل میانی یا پایانی فعالیت میکنند. در روش نمونهکاوی تحلیلی که روشی نسبی و مقایسهای است، برای ارزشگذاری، هر استارتاپ را با نمونههای مشابه بینالمللی آن که عدد ارزشگذاری قابل اتکایی از انها اعلام شده است، مقایسه میکنند. در این روش پس از یافتن استارتاپ مرجع که بایستی از نظر مدل کسب و کار و ارزشهای پیشنهادی شبیه استارتاپ مورد ارزشگذاری باشد، دو استارتاپ را از نظر عوامل مختلف با یکدیگر مقایسه میکنیم.

برای آن که ارزش درستی از استارتاپ مبدأ به دست آید باید عوامل مقایسه را تعدیل سازی کرد. برای مثال چون استارتاپ مرجع در کشور دیگری فعالیت میکند، باید عواملی نظیر اندازه بازار، مرحله توسعه استارتاپ، جمعیت، سرانه تولید ناخالص داخلی و … را با استارتاپ مبدأ مقایسه کرده و با ضرب نسبت هر یک از این عوامل در میزان ارزشگذاری استارتاپ مرجع، میتوان ارزش استارتاپ مبدأ را تخمین زد. قابل ذکر است، هر چه تعداد عوامل تعدیل را در این روش افزایش دهیم، نمیتوان تمام شرایط و جنبههای مختلف کسب و کار استارتاپ مبدأ و مرجع را با یکدیگر تطبیق داد. بنابراین از روش ارزشگذاری نمونهکاوی تحلیلی عموماً برای ارزیابی صحت نتیجه به دست آمده از سایر روش های ارزش گذاری استارتاپ ها استفاده میشود.

مزایای روش ارزشگذاری نمونهکاوی تحلیلی

کم دردسر

سریع

معایب روش ارزشگذاری نمونهکاوی تحلیلی

دشوار بودن یافتن استارتاپ دقیقا مشابه

روش ارزشگذاری ارزش منصفانه بازار (Fair market value method)

این روش برای یافتن ارزش اکثر استارتاپها در مراحل مختلف کاربرد دارد. هرچند به دلیل وجود اطلاعات بیشتر و قابل اتکاتر از استارتاپهای مراحل میانی و پایانی، دقت این روش برای ارزشگذاری این گونه استارتاپها بیشتر خواهد بود. در این روش، هنر توافق همان چیزی است که ارزشگذاری را تعیین میکند. بدین معنا که سرمایهگذار و موسسین استارتاپ بر روی یک عدد خاص برای ارزش استارتاپ به توافق میرسند.

مزایای روش ارزشگذاری ارزش منصفانه بازار

عدم نیاز به محاسبات پیچیده

معایب روش ارزشگذاری ارزش منصفانه بازار

سختی اعلام ارزش استارتاپ

دقیق نبودن

روش ارزشگذاری مقایسهای (Comparables method)

روش ارزشگذاری مقایسهای هم برای استارتاپهای مراحل اولیه که به درآمدزایی نرسیدهاند و هم مراحل میانی و پایانی که به درآمدزایی رسیدهاند کاربرد دارد. در این روش، شاخص کلیدی سنجش استارتاپ تعیین میگردد، سپس در مقایسه با استارتاپ مشابه، عددی حاصل میشود. ضرب این عدد در ارزش استارتاپ مشابه، ارزش این استارتاپ را تعیین میکند.

مزایای روش ارزشگذاری مقایسهای

سرعت بالا

معایب روش ارزشگذاری مقایسهای

دقت پایین

در نظر نگرفتن ریسکهای استارتاپ

روش ارزشگذاری ضرایب (Multiples method)

روش ضرایب برای ارزشگذاری استارتاپهای مراحل میانی یا پایانی مناسبتر است. این روش ارزش گذاری استارتاپ ها بر پایه مقایسه است. برای محاسبه ارزش استارتاپ از طریق روش ضرایب، کافیست آمار فروش، درآمد یا سود آن را با شرکتهای مشابه سهامی عام که اطلاعات آنان در بورس موجود است قیاس کنیم. نکته مهم در این روش، انتخاب شرکتهای بورسی با ماهیتی مشابه استارتاپ مورد ارزشگذاری است؛ به این معنی که شرکت بورسی از نظر عملیات، پتانسیل رشد و ریسکهای کسب و کار شبیه استارتاپ مورد ارزیابی باشد.

مزایای روش ارزشگذاری ضرایب

ساده

سریع

معایب روش ارزشگذاری ضرایب

ساختار مالی و عملیاتی متفاوت استارتاپها و شرکتهای بزرگ

دشوار بودن یافتن شرکت مشابه استارتاپ مورد نظر

روش ارزشگذاری جریانهای نقد تنزیل شده (Discounted cash flow method)

کاربرد روش ارزشگذاری جریانهای نقدی تنزیل شده برای ارزشگذاری استارتاپهایی است که رشد خود را پشت سر گذاشته و در مراحل میانی یا پایانی قرار دارند. چرا که برای استفاده از این روش بایستی اطلاعات پیشبینی مالی استارتاپ برای حداقل ۳ سال آینده موجود باشد. ۹۰% شرکتهای سرمایهگذاری خطرپذیر از روش ارزشگذاری جریانهای نقدی تنزیل شده برای ارزشگذاری استارتاپها استفاده میکنند.

روش جریانهای نقدی تنزیل شده که برای محاسبه ارزش شرکتهای سهامی عام نیز به کار گرفته میشود بر این فرض استوار است:

ارزش یک استارتاپ با مجموع ارزش فعلی جریانات نقدی آزاد آن در سالهای آینده برابر است. بنابراین برای ارزشگذاری یک استارتاپ با روش جریانهای نقدی تنزیل شده کافیست درآمدها و هزینهها را برای ۳ تا ۵ سال پیشبینی و سپس با در نظر گرفتن نرخ تنزیل مناسب، ارزش جریانهای نقد استارتاپ را در زمان حال محاسبه کنیم. چالش اصلی در این روش، دقت پیشبینی عملکرد مالی استارتاپ در سالهای آتی با در نظر گرفتن مدل درآمدی استارتاپ، مدلهای رشد درآمد و هزینههای آن، تأثیر رقبا بر درآمد، وضعیت اقتصاد کلان و … است.

مزایای روش ارزشگذاری جریانهای نقد تنزیل شده

دقیقترین روش

در نظر گرفتن بسیاری از اطلاعات درونی و عوامل مختلف استارتاپ

معایب روش ارزشگذاری جریانهای نقد تنزیل شده

نیاز به اطلاعات تاریخی استارتاپ

روش باید پیشبینی مالی استارتاپ برای حداقل ۳ سال آینده موجود باشد

پیشبینی مالی نادقیق منجر به خطا در ارزشگذاری خواهد شد.

روش ارزشگذاری شیکاگوی اول (First Chicago method)

با توجه به این که روش ارزشگذاری شیکاگو تا حد زیادی مبتنی بر روشهای ضرایب و جریانهای نقدی تنزیل شده است، کاربرد این روش برای ارزشگذاری استارتاپهای مراحل میانی و پایانی است. در این روش ۳ سناریوی محتمل (موفقیت، بقا و شکست) برای آینده استارتاپ در نظر گرفته میشود و برای هر سناریو احتمالی در نظر گرفته میشود. سپس از هر سناریو ارزش متفاوتی برای استارتاپ به دست خواهد آمد که میتوان با محاسبه میانگین وزندار این سه رقم، ارزشگذاری نهایی استارتاپ را به دست آورد.

در این روش المانهایی از سایر روش های ارزش گذاری استارتاپ ها، به خصوص روش ضرایب و جریانهای نقدی تنزیل شده به کار گرفته میشود، بنابراین روش شیکاگوی اول در اساس روش مستقل و جدیدی برای ارزشگذاری استارتاپ ارائه نمیدهد.

مزایای روش ارزشگذاری شیکاگوی اول

بررسی سناریوهای مختلف برای آینده استارتاپ

در نظر گرفتن ریسکهای محتمل

معایب روش ارزشگذاری شیکاگوی اول

سختی

وابستگی به شهود و تجربه تیم ارزشگذار

روش ارزشگذاری گزینههای موجود (Real Options method)

وش ارزشگذاری گزینههای موجود برای تخمین ارزش استارتاپهایی که در مراحل میانی یا پایانی قرار دارند کاربرد دارد، چرا که این روش در واقع نوع پیچیدهتری از روش ارزشگذاری جریانهای نقدی تنزیل شده است. گزینههای موجود به معنی تمام انتخابهایی است که در برابر استارتاپ قرار دارد؛ گزینههایی مانند تصمیم به ورود به بازارهای جدید، متوقف کردن تولید یک محصول یا موارد دیگر. این گزینهها نشان دهنده انعطاف استارتاپ برای خلق ارزش است به طوری که انتخاب هر یک از گزینهها میتواند تأثیر متفاوتی بر آینده استارتاپ داشته باشد. برای مثال ورود به بازارهای جدید میتواند منجر به رشد شدید استارتاپ شده و یا باعث افزایش ریسک رقابت شود. بنابراین هر یک از گزینهها میتواند مستقیماً بر ارزش استارتاپ در آینده اثرگذار باشد.

مزایای روش ارزشگذاری گزینههای موجود

بررسی ریسکهای مختلف استارتاپ

معایب روش ارزشگذاری گزینههای موجود

دشواری و پیچیدگی

بهترین روش ارزش گذاری برای استارتاپهای مختلف، با توجه به نوع و شرایط استارتاپ متفاوت است. همچنین بهتر است به چند روش مختلف استارتاپ ارزشگذاری شود تا حدود بهتری از ارزش واقعی استارتاپ بدست آید.

داراییها را در سرمایهگذاری نظیر تیم، شاخصهای مختلفی مانند KPI و … را بایستی با رقبا مقایسه کرد. مطالعهی بازار را نباید فراموش کرد. یادتان باشد که ارزش گذاری استارتاپ باید واقعبینانه صورت بگیرد. شما نمیتوانید با ارزش گذاری بالا بهخوبی در مسیر خود قدم بردارید و برای رسیدن به انتظارات کاذبی که در زمینهی رشد و … ایجاد کردهاید شکست خواهید خورد.