سرمایهگذاران برای ورود به هر بازاری، به اطلاعات و دانش کافی برای موفقیت در آن بازارها نیاز دارند. عملکرد شرکتهای بورسی در هنگام تصمیمگیری درباره معاملات سنجیده میشود و بهطور هم زمان ریسک و بازده آنها محاسبه میگردد. ریسک و بازده از مهمترین و تأثیرگذارترین فاکتورها در زمینه معاملهگری است.

ریسک چیست؟

ریسک در مفهوم مالی به احتمال اختلاف میان بازده مورد نظر و بازده واقعی در یک سرمایهگذاری گفته میشود؛ به عبارت دیگر زیان بالقوه قابل اندازهگیری یک سرمایهگذاری را ریسک مینامند. "وستون" و "بریگام" در تعریف ریسک یک دارایی مینویسند: ریسک یک دارایی عبارت است از تغییر احتمالی بازده آتی ناشی از آن دارایی. بنابراین ریسک، احتمال تغییر بین بازده واقعی و بازده پیشبینی شده است. منظور از احتمال این است که اطمینانی به تغییرات نیست؛ تغییر اشاره به هرگونه کاهش یا افزایش در منافع را دارد، به این معنا که تغییر همیشه نامطلوب نیست.

کل ریسک را میتوان به دو نوع تقسیم نمود:

ریسک سیستماتیک: ریسکی را مینامند که مربوط به کل بازار است. این ریسک را "ریسک غیرقابل حذف" و یا "ریسک بازار" نیز مینامند. این ریسک بر کل بازار و نه تنها یک سهم یا صنعت خاص تأثیر میگذارد.

ریسک غیرسیستماتیک: این ریسک یکی از انواع ریسکهای سرمایهگذاری است و شرکت و یا صنعت خاصی را مورد بررسی قرار میدهد. ریسک غیرسیستماتیک را اصطلاحاً "ریسک مشخص" نیز مینامند. این گونه ریسکها اغلب ریسکهای درونی هستند و به مسائل شرکت مرتبط است؛ مواردی مانند ضعف مدیریت شرکت، عدم درست عمل کردن سهامداران و غیره.

طبق نظریههای ارائه شده در پرتفولیو، ریسک غیرسیستماتیک از بین میرود اما ریسک سیستماتیک همچنان پا برجاست. تغییر نرخ بهره، نرخ تورم، سیاستهای پولی و مالی، شرایط سیاسی و غیره از منابع ریسک سیستماتیک میباشند. هر تغییر در عوامل ذکر شده بر روی شرایط کلی بازار تأثیر گذارند. تغییرات متغیرهای کلان اقتصادی از منابع اصلی ریسک سیستماتیک میباشد که میتوان به ریسک نرخ بهره، ریسک تورم، ریسک کشور، ریسک بازار اشاره کرد.

رسیک غیر سیستماتیک + ریسک سیستماتیک = ریسک کل

از ضریب بتا، برای اندازهگیری ریسک سیستماتیک استفاده میشود.

بازده

به منفعتی که از یک سرمایهگذاری به دست میآید، بازده میگویند. سرمایهگذاری عبارتست از تخصیص منابع به داراییهای واقعی نظیر زمین و خانه و داراییهای مالی نظیر اوراق بهادار که میزان بازده آن متناسب با ریسک مورد انتظار باشد. بازده به معنای پاداشی است که سرمایهگذار از سرمایهگذاری خود به دست میآورد. بازده نرخ به تدریج پایین میآید و ارزش فعلی جریانهای نقدی آتی با آن محاسبه میگردد.

بازده سهام از دو قسمت تشکیل میشود:

1) بازده جاری یا بازده ناشی از دریافت سود سهام

2) بازده ناشی از افزایش قیمت سهام

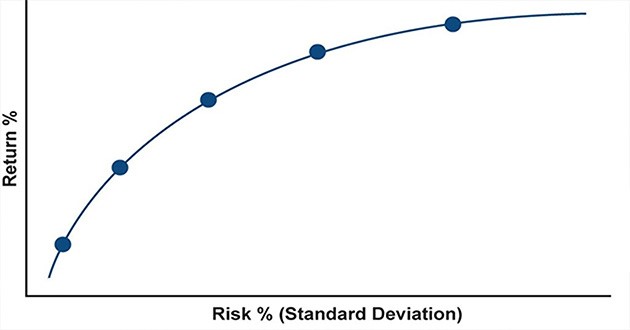

رابطه بین ریسک و بازده

ریسک و بازده تا یک نقطه با هم رابطه مستقیم دارند، چنانچه ریسک افزایش یابد بازده نیز افزایش پیدا میکند. اما با بالا رفتن ریسک از یک سطح مشخص بازده کاهش پیدا میکند، به نحوی که پس از گذشت از این نقطه هر چه ریسک را بالا ببریم، بازده افزایش پیدا نمیکند.

محاسبه ریسک

با توجه به تعریف ریسک میتوان آن را با انحراف معیار محاسبه کرد:

که در آن با توجه به مفاهیم مالی:

σ: انحراف بازده واقعی یا ریسک

ri: بازدههای واقعی

r: میانگین بازدهها

n: تعداد دورهها

هرچه انحراف معیار نسبت به میانگین کوچکتر باشد؛ ریسک کمتر خواهد بود. ریسک را میتوان در دو بعد زمانی محاسبه کرد:

ریسک فعلی: ریسک فعلی براساس اطلاعات تحقق یافته یک دارایی در طی سالهای گذشته تاکنون محاسبه میگردد.

ریسک آتی: این نوع ریسک براساس اطلاعات حاصل از پیشبینیهای آتی محاسبه میشود. چون اساس محاسبات، ارقام پیشبینی شده است، در این روش محاسبه باید توزیع احتمالات و روش محاسبه میانگین (امید ریاضی) را شناخت.